Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

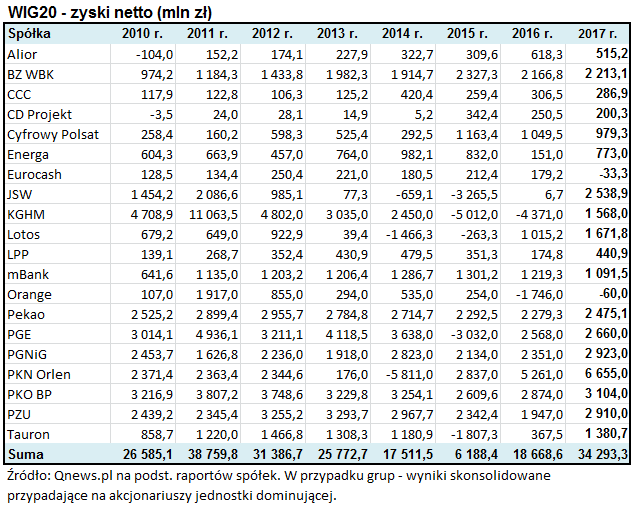

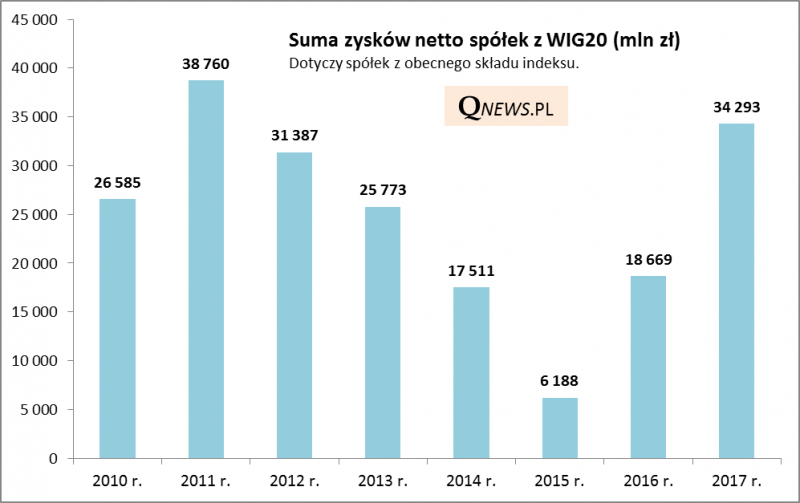

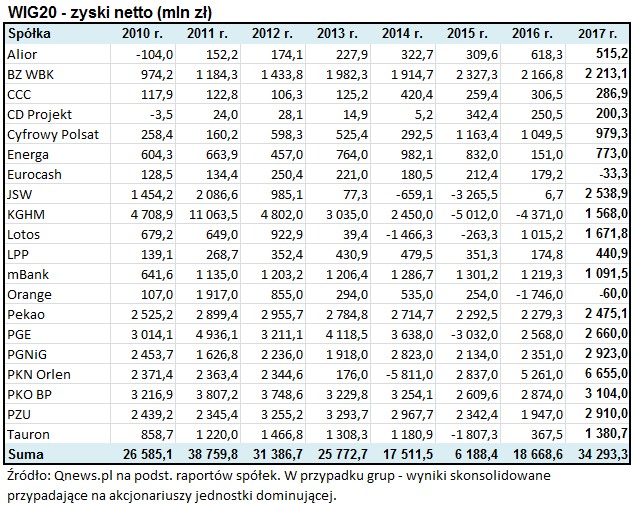

34,3 mld zł – tyle w ub.r. zarobiły spółki z WIG20. Po raz pierwszy od pięciu lat urosły przychody ze sprzedaży. Ale z dywidendami było krucho.

Bądź na bieżąco! Zapisz się na NEWSLETTER

IV kwartał podtrzymał dobrą passę i w efekcie notowane na GPW blue chips jako całość mają za sobą bardzo udany rok. 34,3 mld zł, jakie firmy z obecnego składu WIG20 zarobiły na czysto w ub.r., to – w zależności od metodologii liczenia – kwota największa od 2011 roku (biorąc pod uwagę tylko dane roczne) lub też od III kw. 2012 (biorąc pod uwagę kroczącą sumę zysków za cztery kolejne kwartały – to nasza standardowa metodologia).

Bez wątpienia na przestrzeni ostatnich dwóch lat wyniki finansowe najważniejszej dwudziestki spółek przeszły całkowitą metamorfozę. Czy ktoś pamięta jeszcze, że w I kw. 2016 r. zyski szorowały po dnie i wynosiły nieco ponad 4 mld zł (po części był to efekt ogromnych odpisów księgowych w energetyce, ale to był tylko punkt kulminacyjny trendu trwającego przez cztery lata)? Od tego czasu skala poprawy wynosi już ponad 700 proc.

Warto również podkreślić, że ubiegły rok przerwał wreszcie złą passę, jeśli chodzi o zsumowane przychody ze sprzedaży. Urosły po raz pierwszy od … pięciu lat i stosunkowo niewiele brakuje, by powróciły do rekordowego poziomu z 2012 roku.

Dramatyczna poprawa wyników z bardzo niskich pułapów szła w parze z dynamiczną wspinaczką WIG20 na coraz wyższe pułapy. Korelacja z matematycznego punktu widzenia była wręcz idealna.

I tu pojawia się problem. Na kilka dni przed końcem I kwartału jest bardzo prawdopodobne, że WIG20 zakończy go na minusie, a to ostatni raz zdarzyło się jeszcze w III kw. 2016 r. Czy oznacza to, że inwestorzy … zaczynają obawiać się zadyszki, jeśli chodzi o wyniki najważniejszych spółek na GPW?

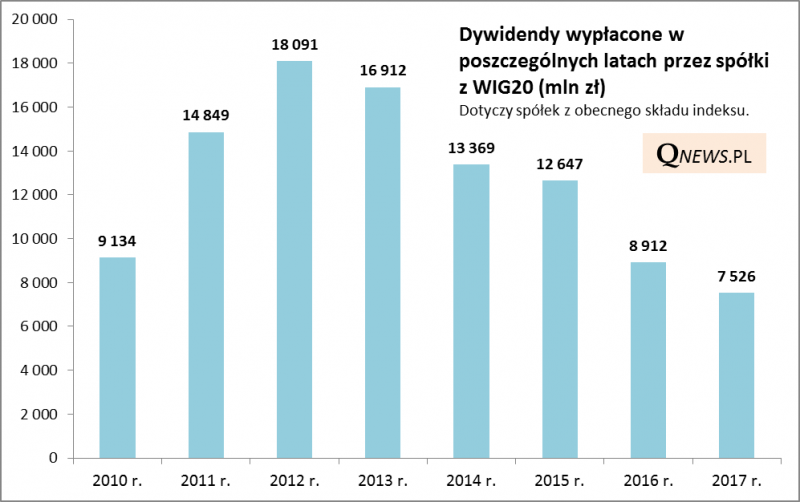

Niestabilne dywidendy

Można ubolewać nad tym, że stabilna polityka dzielenia się zyskami z akcjonariuszami raczej nie jest specjalnością polskich dużych spółek, nie licząc kilku wyjątków. W 2017 roku spółki z obecnego składu WIG20 (już po marcowej rewizji) wypłaciły nieco ponad 7,5 mld zł dywidend, co w naszym zestawieniu było kwotą najmniejszą co najmniej od ośmiu lat. Rekordowa wypłata PKN Orlen i niemal rekordowa PGNiG nie były w stanie zrównoważyć spadku dywidend w innych wielkich koncernach. Szczególnie rażąco wygląda pod tym względem energetyka, która niegdyś była reklamowana jako sektor właśnie wypłacający stabilne dywidendy, a tymczasem wypłaty PGE czy Tauronu zmalały w ub.r. praktycznie do zera. Nie wchodząc już w przyczyny (często polityczne) takiego stanu rzeczy, nie sposób oprzeć się konkluzji, że nieprzewidywalność najważniejszych spółek, jeśli chodzi o dzielenie się zyskami z akcjonariuszami, to jedna z głównych przyczyn takiego rozchwiania WIG20 w ostatnich latach. Do rynków wysoko rozwiniętych, gdzie stabilna polityka dywidendowa jest wysoko ceniona, niestety daleka droga, a interesy inwestorów notorycznie przegrywają z innymi kwestiami.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.