Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Po naszym wczorajszym tekście na temat współczynnika ceny do wartości księgowej na Wall Street pojawiły się pytania również o inne rynki.

Naszą uwagę zwróciły szczególnie wydarzenia na bliskim nam geograficznie i ekonomicznie niemieckim rynku akcji. Podczas gdy jeszcze niedawno informowaliśmy, że P/BV liczony dla indeksu DAX pokonał granicę 2,0, to teraz mamy kolejny krok milowy - wskaźnik dochodząc do 2,08 osiągnął poziom ważnych szczytów z lat 2015 oraz 2007.

W odróżnieniu natomiast od rynku amerykańskiego, P/BV jest natomiast prawdopodobnie ciągle sporo poniżej szczytu tzw. bańki internetowej z 2000 roku (prawdopodobnie, bo nie dysponujemy danymi sięgającymi tak daleko).

W każdym razie P/BV znalazł się na górnej granicy szerokiego pasma wahań z ostatnich przeszło dwóch dekad.

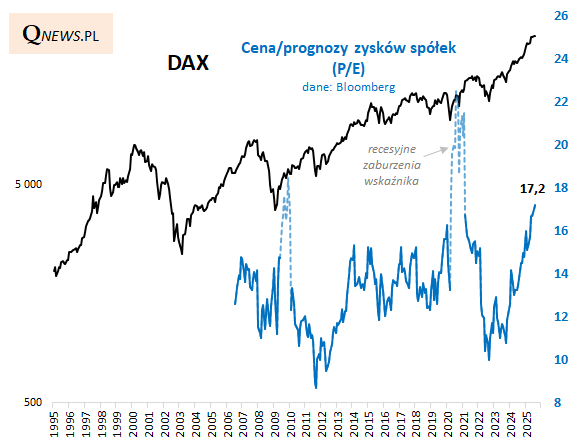

Jakkolwiek wskaźnik ten ma swoje ograniczenia, o których pisaliśmy wczoraj, to warto zwrócić uwagę, że akurat w przypadku DAX-a historycznie wysyłał on niezwykle ciekawe sygnały co do tego, czy na rynku za Odrą jest tanio/drogo. Ponadto wysokiej wartości P/BV towarzyszy analogicznie wysoki poziom wskaźnika ceny do prognozowanych zysków spółek, który z dołka w okolicy 10 na jesieni 2022 wspiął się już o ponad ... 70 proc. (!). Jeśli pominąć przejściowe zaburzenia recesyjne z lat 2020 i 2009 (chwilowe załamanie zysków), można by uznać, że P/E jest najwyżej od co najmniej 20 lat.

Wysokie na tle historycznym wyceny niemieckich akcji nie muszą automatycznie oznaczać, że tamtejsza hossa nagle się załamie, tak jak to było np. w 2007 roku, ale przy takich poziomach coraz trudniej mówić o tzw. marginesie bezpieczeństwa na giełdzie za Odrą.

Tomasz Hońdo, CFA, Quercus TFI S.A.