Bądź na bieżąco! Zapisz się na NEWSLETTER

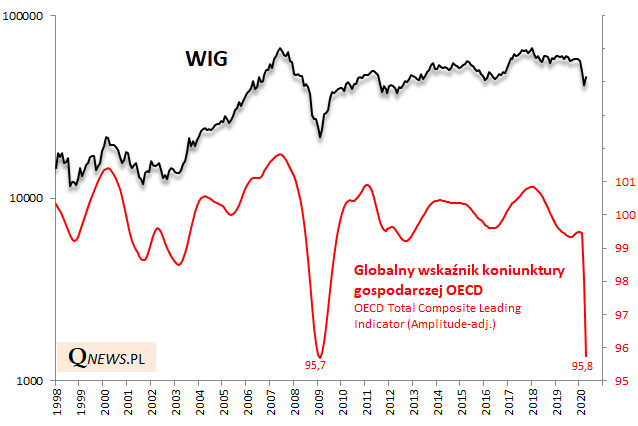

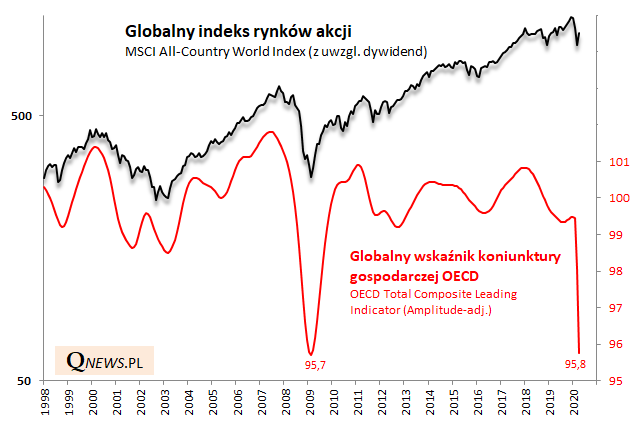

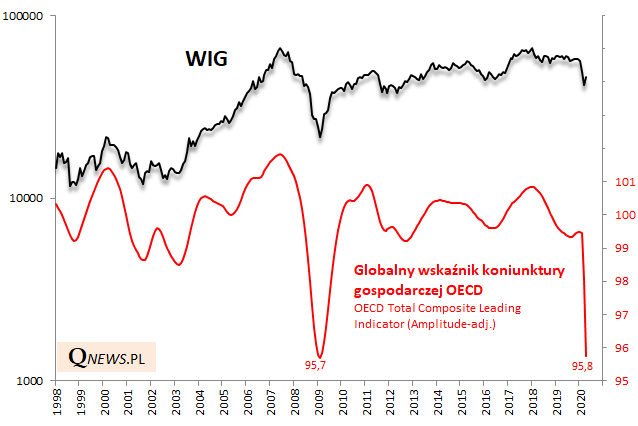

Monitorowany przez nas globalny wskaźnik koniunktury OECD to jeden ze sposobów oceny w jakim punkcie jest światowa gospodarka i co to może oznaczać dla rynków.

Wskaźnik nie jest z pewnością doskonały - na przełomie roku dawał złudną nadzieję na zakończenie fazy spowolnienia - ale perfekcyjnych wskaźników po prostu nie ma, a wydaje się, że w jakiś sposób należy monitorować koniunkturę gospodarczą (tymczasem oficjalne dane o PKB są mocno opóźnione).

Nie jest niespodzianką, że barometr OECD gwałtownie runął na skutek zamrożenia gospodarek w związku z pandemią. Ciekawostką jest natomiast fakt, że wskaźnik znalazł się niemal dokładnie na poziomie dołka z marca 2009 roku. Jak tymczasem pamiętamy w okresie luty-marzec 2009 ukształtowały się dołki bessy na rynkach akcji.

Wersja optymistyczna jest taka, że skoro wskaźnik jest już tak nisko, to ma teraz dla odmiany ogromną przestrzeń do ... wzrostu i do powrotu do normalnych wartości. Zauważmy, że na przestrzeni 2009 roku mieliśmy do czynienia z gwałtownym "V-kształtnym" ożywieniem.

Podstawowe zastrzeżenie jest takie, że tym razem rynki (a) najpierw nie spadły tak mocno jak w 2008 roku, (b) zdążyły przeżyć już solidne odbicie, dyskontując przyszły powrót do normy w gospodarkach.

Druga kwestia zwracająca naszą uwagę jest taka, że - nie licząc wspomnianej krótkiej przerwy na przełomie roku - faza spowolnienia, a potem załamania w gospodarkach trwa już od ponad dwóch lat (szczyt OECD CLI miał miejsce w styczniu 2018).

O ile wpływ tego spowolnienia początkowo był niezbyt zauważalny w przypadku np. Wall Street, to jednak na wielu rynkach, w tym wschodzących (i na GPW) indeksy są pod presją już właśnie od ponad dwóch lat.

Reasumując, wg wskaźnika OECD globalna gospodarka ma za sobą ponad dwa lata spowolnienia, które w ostatnich miesiącach pod wpływem pandemii zamieniło się w ostrą recesję. Zarówno długotrwałość fazy spadkowej jak i poziom, do jakiego dotarł wskaźnik OECD, przemawiają za potencjalną bliskością fazy ożywienia (korzystnej dla rynków akcji). Z drugiej strony można ostrożnościowo zadawać pytanie czy aby dołek w gospodarkach jest już na pewno za nami.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.