Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Gdyby traktować przewijający się od lat na GPW cykl Kitchina w sposób najbardziej mechaniczny, to szczytu WIG-u przed co najmniej 20-proc. przeceną należałoby oczekiwać już w … maju br. Wymieniamy jednak powody, dla których tym razem rzeczywisty szczyt może się nawet znacznie przesunąć w czasie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek kolejnego kwartału to dobra okazja, by odkurzyć tzw. cykl Kitchina, o którym ostatnio szerzej pisaliśmy pod koniec ubiegłego roku.

Dla przypomnienia, cykl Kitchina to koncepcja opracowana jeszcze w latach 20. XX wieku przez J. Kitchina, która od lat pomaga również w pewnym stopniu orientować się co do sytuacji na warszawskiej giełdzie papierów wartościowych.

Cykl Kitchina ma mniej więcej 40 miesięcy długości i składa się z fazy „wznoszącej” (korzystnej dla posiadaczy akcji) i „opadającej” (niekorzystnej). Na wykresie obrazujemy tę koncepcję za pomocą symbolicznej sinusoidy.

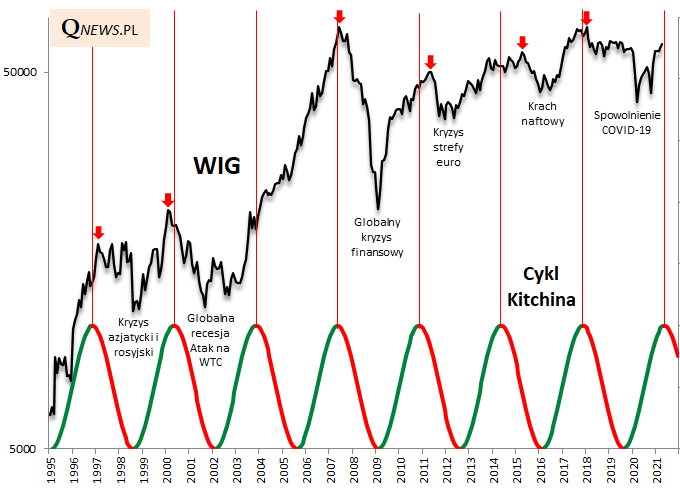

Szybki rzut oka na wykres pozwala zorientować się, że cała uwaga koncentruje się obecnie na tym kiedy nasza sinusoida osiągnie kolejny szczyt i co może to oznaczać dla cen akcji na GPW?

Jest to o tyle ważne, że w ramach faz opadających, które następują po odnotowaniu szczytu cyklu, pojawiały się WSZYSTKIE znaczące fale spadkowe WIG-u, począwszy od tych stosunkowo „łagodnych” rzędu -20 proc. (2015, 2011), czyli przecen na pograniczu klasycznego kryterium bessy, a skończywszy na bessach z prawdziwego zdarzenia (2008, 2000-01, 2018-20).

Rys. 1. Cykliczna sinusoida niebawem zacznie zakręcać w dół

Źródło: Qnews.pl, GPW.

Zła wiadomość jest taka, że teoretycznie cykl Kitchina swój kolejny szczyt ma osiągnąć już lada chwila – w okolicach maja br. (co ciekawie komponuje się ze znaną z Wall Street maksymą „sell in May and go away”). Niestety, a może w tym przypadku raczej na szczęście, omawiany cykl nie jest perfekcyjną maszynerią, która zawsze idealnie wskazywała w przeszłości punkt kulminacyjny. Przykładowo na przestrzeni ostatniego dziesięciolecia w każdym z trzech przypadków rzeczywisty szczyt WIG-u przed wejściem w fazę opadającą był mniej lub bardziej opóźniony w stosunku do modelowego cyklu. Najbliżej modelu była górka z początku 2018 roku, która spóźniła się zaledwie o dwa miesiące, z kolei największe opóźnienie – wynoszące aż 11 miesięcy – odnotowaliśmy w 2015 roku (na usprawiedliwienie trzeba dodać, że przez te 11 miesięcy WIG zyskał raptem 8 proc., więc koszt pozostania poza rynkiem był stosunkowo niewielki). Podobnie wyglądało to na globalnym rynku akcji.

Można zatem z dość sporym prawdopodobieństwem założyć, że faktyczny szczyt na GPW i tym razem powinien mieć miejsce z niebagatelnym opóźnieniem względem teoretycznej sinusoidy.

Za tym założeniem przemawiają zresztą inne fakty. Zauważmy, że w obecnym cyklu Kitchina ostatni dołek (III 2020) w rekordowym stopniu opóźnił się względem modelu, wg którego powinien był mieć miejsce … siedem miesięcy wcześniej (VIII 2019), za co obwiniać można oczywiście nietypowy czynnik w postaci pandemii.

W efekcie cała faza opadająca cyklu tym razem wynosiła nie modelowe ok. 20 miesięcy, lecz aż 26 miesięcy (I 2018 – III 2020). Logiczne wydaje się zatem przypuszczenie, że proces odwrotny, czyli wychodzenie z tej zapaści, również powinien być odpowiednio długi, a więc w tym przypadku wykraczać poza ramy standardowej sinusoidy.

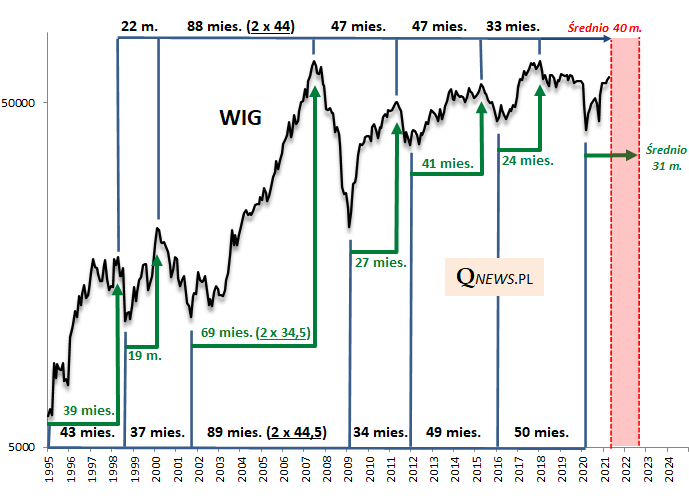

Na kolejnym wykresie pokazujemy, że historycznie szczyty cyklu (rzeczywiste, a nie modelowe) oddalone były od poprzedzających je dołków średnio o 31 miesięcy (innymi słowy, rzeczywiste fale wznoszące trwały przeciętnie rzecz biorąc 31 miesięcy, czyli sporo ponad połowę całego cyklu Kitchina). Jeśli odmierzyć owe 31 miesięcy od dołka sprzed roku, otrzymujemy dopiero … październik 2022 jako potencjalny szczyt.

Rys. 2. Analiza bazująca na odległości między dołkami cyklu jest obecnie bardziej optymistyczna

Źródło: Qnews.pl, GPW.

Do tych rozważań dorzućmy jeszcze jedną obserwację – w niemal wszystkich historycznych przypadkach każdy kolejny cykliczny szczyt był położony powyżej poprzedniej górki (z jednym jedynym wyjątkiem – położonego kosmicznie wysoko szczytu z 2007 roku nie udało się pokonać do tej pory). Jeśli ta reguła ma nadal obowiązywać, to byki na GPW nie powinny składać broni zanim WIG pokona poprzednią górę ze stycznia 2018 na poziomie ok. 66 tys. pkt. Można zaryzykować tezę, że w tym cyklu krajowy indeks powinien więc sięgnąć po nowy rekord wszech czasów.

Jak widać wszystkie te wywody są dość skomplikowane. Ale owe komplikacje wynikają z tego, że cykl Kitchina – jak zresztą każde narzędzie prognostyczne – nie jest koncepcją perfekcyjną. Niemniej nie odrzucamy tej idei, która przecież już wiele razy pozwalała choćby w przybliżeniu orientować się co do sytuacji na GPW.

Reasumując, wraz ze zbliżaniem się teoretycznego szczytu w ramach cyklu Kitchina na GPW cała uwaga koncentruje się na próbach odpowiedzi na pytanie kiedy realizować zyski z trwającej od roku fali wzrostowej. Gdyby traktować cykl Kitchina zerojedynkowo, takim terminem byłby już maj br. Bardziej wyrafinowana analiza niuansów tej koncepcji sugeruje raczej, by mówić o pewnym wielomiesięcznym przedziale, w którym począwszy od maja aż do jesieni 2022 (!) mógłby ukształtować się szczyt WIG-u przed późniejszą co najmniej 20-proc. przeceną. To drugie podejście postuluje w efekcie, by realizacja zysków była bardzo stopniowa, rozłożona w czasie.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.