Bądź na bieżąco! Zapisz się na NEWSLETTER

Dramatyczne chwile na GPW. Część głównych indeksów otworzyła piątkową sesję na sporych minusach. "Czarny piątek" to nie tyle jednorazowy epizod, co raczej przyspieszenie przeceny, która na warszawskiej giełdzie trwa przez większość listopada. Ta przecena wywarła już znaczący wpływ na położenie indeksów. Wymieńmy kilka faktów:

- na początku piątkowej sesji WIG20 znalazł się najniżej od ponad pół roku;

- o ponad półroczne minimum ociera się również indeks małych spółek sWIG80;

- WIG jest najniżej od ponad czterech miesięcy, a od szczytu spadł o ponad 10%.

Czy "czarny piątek" to zgodnie z popularnym marketingowym sloganem świetna okazja do większych zakupów akcji po promocyjnych cenach? Pokażmy ważniejsze argumenty za, jak i przeciw takiemu optymistycznemu podejściu.

Argument za szykowaniem się do zakupów - dość mocne schłodzenie nastrojów

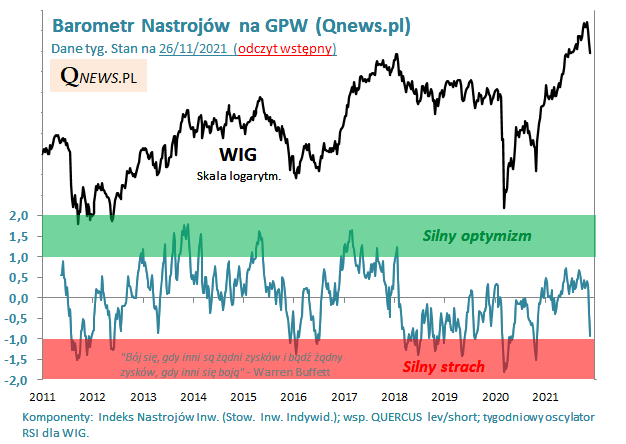

Nasz autorski Barometr Nastrojów na GPW według wstępnego odczytu aktualnego w chwili pisania tego artykułu (ostateczny za ten tydzień opublikujemy tutaj w poniedziałek rano) znalazł się już tylko o kroczek od strefy silnego strachu, gdzie historycznie na ogół opłacało się dokonywać większych zakupów akcji. Ale uwaga - ostateczny dołek wyprzedaży może pojawić się dopiero, gdy Barometr znajdzie się głęboko w owej strefie (tak było np. przed rokiem, w trakcie jesiennej wyprzedaży).

Argument za zachowaniem ostrożności - punkt w cyklu koniunkturalnym

Na przestrzeni ostatnich tygodni wiele miejsca poświęciliśmy analizie czynników ryzyka dla akcji. Przypomnijmy najważniejsze tylko punkty:

- faza spadkowa cyklu Kitchina, która w sześciu na siedem przypadków przyniosła spadek WIG nie mniejszy niż 26%, ostatnio opóźniała się względem teoretycznego terminu - może nadszedł na nią czas?

- przytaczany przez nas wielokrotnie chiński impuls kredytowy od miesięcy z wyprzedzeniem zapowiada postępującą zadyszkę w gospodarkach;

- globalny wskaźnik wyprzedzający OECD zmienił kierunek na spadkowy, co w pięciu na sześć przypadków zapowiadało co najmniej 26-proc. przecenę na GPW;

- dwa ważne historyczne szczyty na GPW (2011, 2007) ukształtowały się tuż po drugiej podwyżce stóp przez RPP (a kolejny, z 2000 r., po trzeciej) - obecnie szczyt przed trwającą korektą również ukształtował się tuż po drugiej podwyżce;

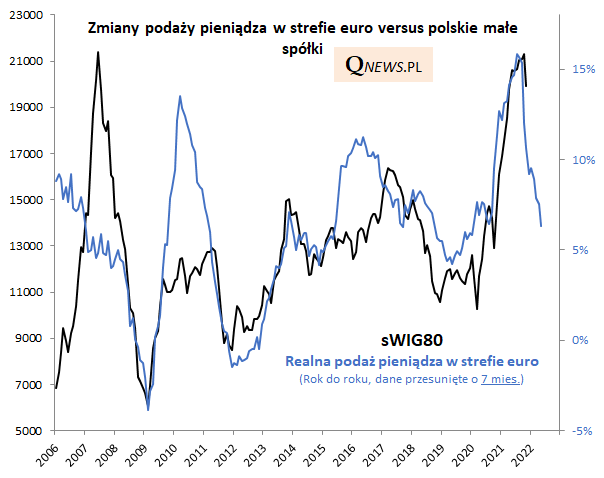

- do tej "kolekcji" ciekawych spostrzeżeń dorzućmy kolejne, świeżo zaktualizowane po dzisiejszym odczycie dane o podaży pieniądza w strefie euro - oparty na nich nasz model (inspirowany spostrzeżeniami J.P. Morgan) sugeruje, że np. w przypadku małych spółek na GPW mamy do czynienia dopiero z początkiem większej tendencji spadkowej.

Reasumując, listopad okazuje się najtrudniejszym miesiącem na GPW w tym roku. Miejmy nadzieję, że jest to tylko przejściowa, "przedświąteczna" promocja cenowa, a nie początek jakiegoś większego trendu, na który od miesięcy wskazują obserwowane przez nas cykliczne modele.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.