Bądź na bieżąco! Zapisz się na NEWSLETTER

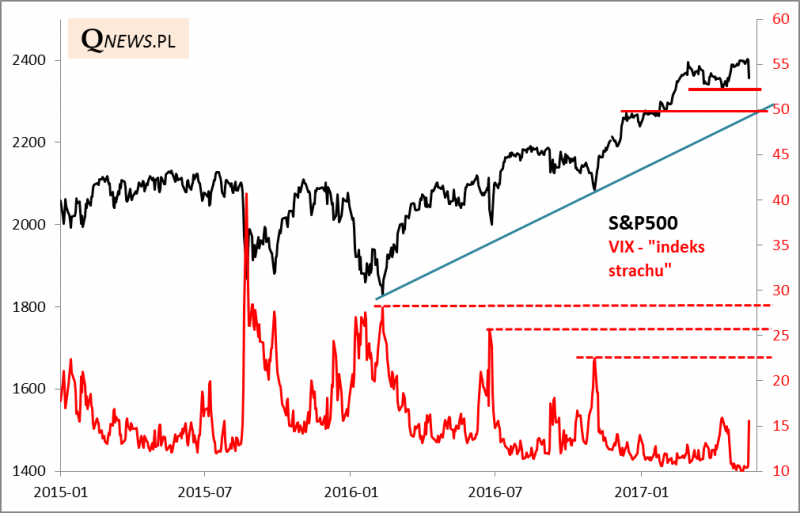

Zaledwie przed tygodniem pisaliśmy o bardzo niskiej zmienności notowań na Wall Street. S&P500 utknął w miejscu, a "indeks strachu" VIX zawędrował do poziomów należących do najniższych w całej swej historii. Środowa sesja wprowadziła jednak sporo zamieszania w tym sielankowym krajobrazie. Spadek głównego amerykańskiego indeksu o 1,8% okazał się największym dziennym spadkiem od ośmiu miesięcy (!).

Jak zwykle w takich sytuacjach serwisy informacyjne doszukują się wytłumaczenia dla ruchów rynkowych. Podczas gdy falę wzrostową trwającą od jesieni ub.r. okrzyknięto mianem "Trump rally" (jako domniemany wyraz nadziei na zbawczą politykę nowego prezydenta - naszym zdaniem fala wzrostowa była raczej dyskontowaniem poprawy zysków spółek), to teraz media błyskawicznie ukuły nowy termin: "Trump slump" (slump = załamanie) na określenie rozczarowania uwikłaniem się prezydenta w rozgrywki polityczne.

Bez względu na te tłumaczenia, spójrzmy na wykres.

Pierwsze techniczne wsparcie dla S&P500 to leżący nieopodal dołek z połowy kwietnia (2329 pkt. w cenach zamknięcia). To tam zakończyła się poprzednia mini-korekta. Gdyby spadki okazały się głębsze, to kolejnym wsparciem powinna być linia trendu łącząca dołki począwszy od lutego 2016 r.

W takich sytuacjach standardowo zwracamy też uwagę na poziom wspomnianego "indeksu strachu". Już w środę wykonał on pokaźny ruch w górę ze skrajnie niskiego pułapu - w okolicę 15 pkt. Nie ma oczywiście pewności, że pójdzie jeszcze wyżej, ale trzeba przyznać, że jest to całkiem możliwe. Na przestrzeni ostatnich dwóch lat o dołkach głębszych korekt na rynku świadczyły odczyty VIX-a grubo przekraczające granicę 20 pkt. W trakcie największych obaw przed bessą - na jesieni 2015 - wskaźnik zawędrował powyżej 40 pkt.

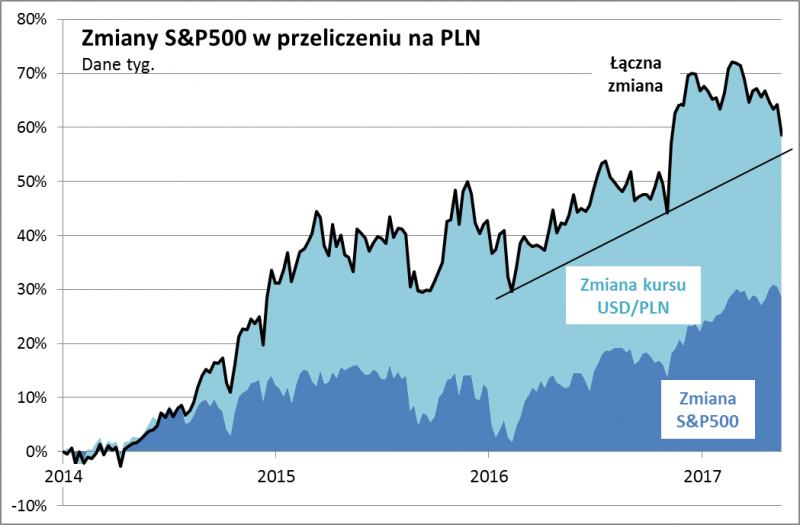

Na marginesie warto zauważyć, że z punktu widzenia polskich inwestorów zyski z amerykańskiego indeksu topnieją ostatnio dość szybko - nie tylko na skutek środowej korekty, ale też w efekcie ostatniego osłabienia dolara (wcześniej mechanizm ten działał w drugą stronę - umacnianie się USD powiększało stopy zwrotu).