Bądź na bieżąco! Zapisz się na NEWSLETTER

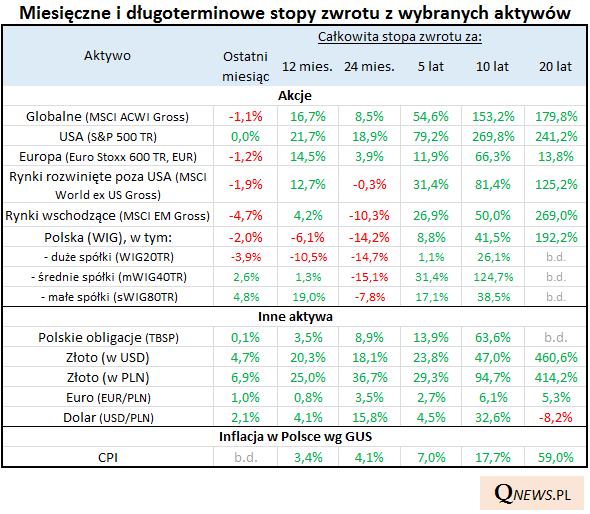

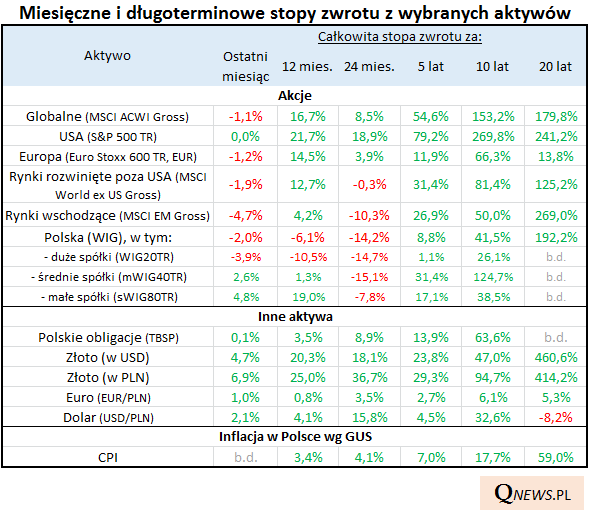

Nasze niedawne wyliczenia dotyczące długoterminowych stóp zwrotu zachęciły nas do częstszego odwoływania się do tego zagadnienia. Pojawił się pomysł, by statystyki te wplatać regularnie w dane dotyczące krótkoterminowych (miesięcznych) wyników z wybranych aktywów. Tak by przypominać, że krótkoterminowa zmienność na rynkach nie powinna przysłaniać długoterminowego spojrzenia.

Nasza debiutancka tabela w tym temacie pokazuje, że styczeń był problematyczny dla rynków akcji. Zaczerwieniło się, głównie pod wpływem wieści o epidemii nowego koronawirusa (najbardziej ucierpiały naturalnie rynki wschodzące) - ta kwestia bez wątpienia jest ciągle w fazie rozwojowej. Uwagę zwraca jednak mocna postawa rodzimych małych i średnich spółek, które opierały się większej przecenie.

Ale korektę należy też oczywiście rozpatrywać w innej kategorii - niektóre rynki akcji (z USA na czele) odnotowały pokaźną zwyżkę w poprzednich 12. miesiącach.

W zdywersyfikowanym portfelu - który jak zawsze argumentujemy jest dobrym podejściem dla przeciętnego inwestora - styczniowa korekta na giełdach została zbuforowana przez inne aktywa, przede wszystkim złoto, ale też wzrost wartości dolara (w którym denominowane jest wiele aktywów zagranicznych).

Zauważmy, że im bardziej w prawo przesuwamy się w tabeli, tym jest ... lepiej. I właśnie przede wszystkim na te walory długoterminowego inwestowania chcemy zwrócić uwagę.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.