Bądź na bieżąco! Zapisz się na NEWSLETTER

Stałą pozycją w naszych analizach od lat są tzw. szybkie wskaźniki koniunktury gospodarczej, które potrafią dostarczać ciekawych wskazówek dla inwestorów giełdowych. Wiele barometrów ekonomicznych z naszej regularnie aktualizowanej listy w rok 2022 wkracza pod znakiem ... postępującej zadyszki.

Wcześniej wspominaliśmy już o wskaźniku PMI dla przemysłu strefy euro (Eurozone Manufacturing PMI), który w grudniu znalazł się na 10-miesięcznym minimum, co nieprzypadkowo było skorelowane z zejściem w trakcie grudnia indeksu małych spółek sWIG80 do 8-miesięcznego minimum (przełom roku indeks ten wykorzystuje do odreagowania).

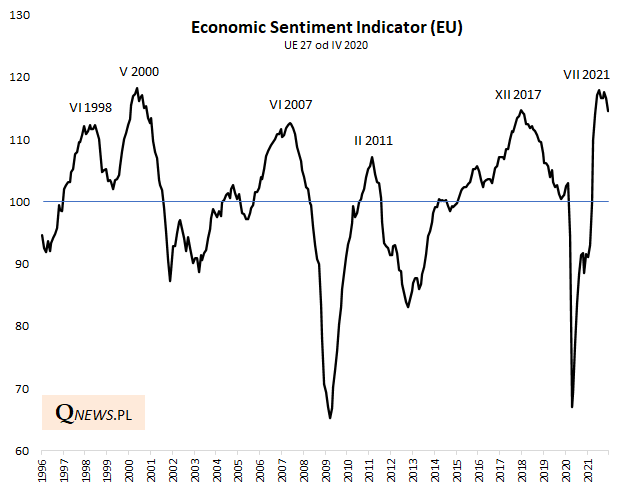

W piątek ta diagnoza zyskała potwierdzenie w postaci odczytu unijnego ESI (Economic Sentiment Indicator) najniższego od siedmiu miesięcy. ESI ewidentnie coraz mocniej zakręca w dół z poziomów odnotowanych wcześniej tylko na przełomie wieków.

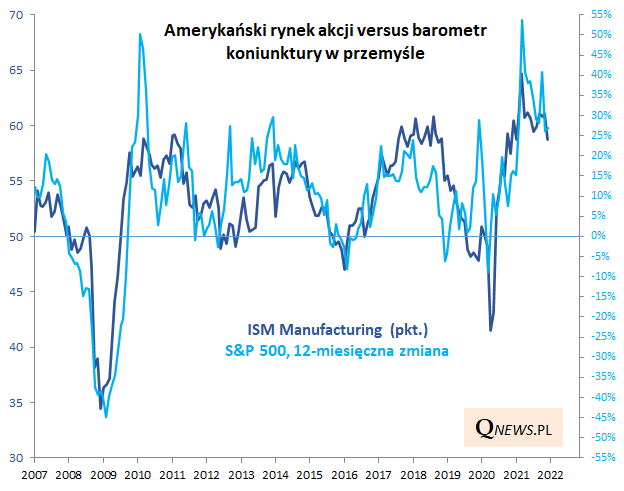

Oznaki postępującej zadyszki widać również w amerykańskiej gospodarce, gdzie flagowy ISM Manufacturing znalazł się w grudniu najniżej od 11. miesięcy.

Co spadek ISM oznacza dla rynku akcji? Na razie znajduje on odzwierciedlenie nie tyle w spadku samego indeksu S&P 500, lecz raczej jego 12-miesięcznej dynamiki. Nasze symulacje pokazują, że wiele zależy od tego w jakim tempie będzie przebiegał ewentualny dalszy trend spadkowy ISM. Jeśli będzie powolny ("miękkie lądowanie" po okresie pandemicznego rajdu), wtedy może skończyć się tylko na wyhamowaniu zwyżki S&P 500. Z kolei mocniejsze spowolnienie gospodarcze ("twarde lądowanie") zapewne pociągnęłoby w dół już nie tylko 12-miesięczną dynamikę, lecz sam amerykański benchmark.

Kolejne oznaki schodzenia śledzonych przez nas szybkich wskaźników koniunktury gospodarczej mogą być o tyle niepokojące, że towarzyszy im postępujące zacieśnianie polityki monetarnej przez banki centralne. Amerykański Fed, który jeszcze kilka miesięcy temu upierał się przy ultra gołębiej polityce, teraz jest o krok od wygaszenia QE (w marcu) i pierwszej w cyklu podwyżki stóp procentowych. W wielu mniejszych gospodarkach (w tym w Polsce) mocne podwyżki stóp są już faktem.

Reasumując, w nowy rok wkraczamy pod znakiem sygnałów możliwej dalszej zadyszki w gospodarkach po okresie okołopandemicznego boomu wywołanego przez bezprecedensową stymulację monetarną i fiskalną.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.