Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

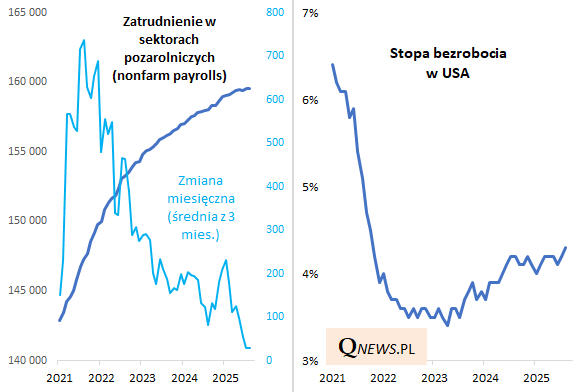

Piątkowe, comiesięczne dane z amerykańskiego rynku pracy wymagają kilku zdań komentarza.

Niewątpliwie dane te okazały się dość słabe. Zatrudnienie rośnie w wolnym, już wręcz minimalnym tempie, zaś stopa bezrobocia wspięła się do 4,3 proc., co jest poziomem najwyższym od niemal czterech lat.

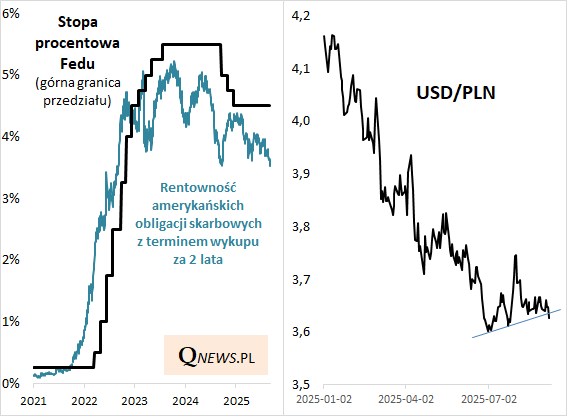

Przynajmniej na razie odczyty te zostały przez rynki zinterpretowane raczej pozytywnie, zgodnie z zasadą, że "słabe dane to dobre dane", co ma oznaczać tyle, że Fed w ustawowej trosce o rynek pracy będzie bardziej skłonny do wznowienia obniżek stóp procentowych (już od września). Rentowność obligacji 2-letnich jest w okolicy ponad 3-letniego minimum, co wpisuje się w te "gołębie" oczekiwania. Słabsze dane i większe oczekiwania na cięcia stóp za oceanem to jednocześnie presja na osłabienie dolara - a to z kolei dobra wiadomość dla rynków wschodzących (w tym też polskich akcji).

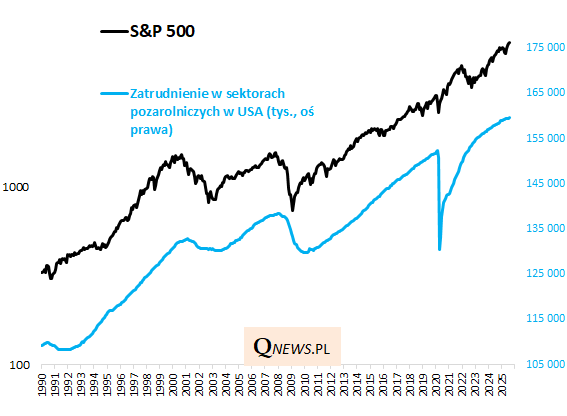

Taka narracja rynkowa ma też oczywiście pewne ograniczenia. Korzyści ze schłodzenia koniunktury na rynku pracy w USA będą w przewadze nad negatywnymi konsekwencjami do czasu, gdy schłodzenie to pozostanie pod kontrolą (tzn. zatrudnienie będzie rosło co prawda wolno, ale jednak to będzie nadal wzrost) i nie przerodzi się w ... recesję (która oznacza spadek zatrudnienia). Poniższy wykres przypomina, że okresy recesyjnego spadku zatrudnienia (poza pandemią np. lata 2008-09 i 2001-02) należały do najtrudniejszych okresów dla rynków akcji, przynosząc bessę.

Na razie zatrudnienie jest jeszcze w trendzie wzrostowym, choć ewidentnie ten trend ulega "spłaszczeniu" - trzeba będzie obserwować, czy wykres nie zacznie zakręcać w dół, co mogłoby zdecydowanie przechylić szalę w ramach bilansu korzyści i ryzyk z ostatniego schładzania rynku pracy w USA.

Tomasz Hońdo, CFA, Quercus TFI S.A.