Tomasz Hońdo, CFA

Wskaźnik grupujący 23 rynki znalazł się niedawno na poziomie najniższym od czterech lat. Zastanawiamy się w jakim punkcie cyklu koniunkturalnego są „emerging markets”.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Trendy na rynkach wschodzących analizowaliśmy już przed trzema tygodniami, ale temat jest wart kontynuacji. Powód? Po pierwsze ten segment polskiej giełdy, który ma największy „ciężar gatunkowy” – czyli WIG20, był w ostatnich tygodniach pod wyraźną presją słabości „zaimportowanej” z rynków wschodzących.

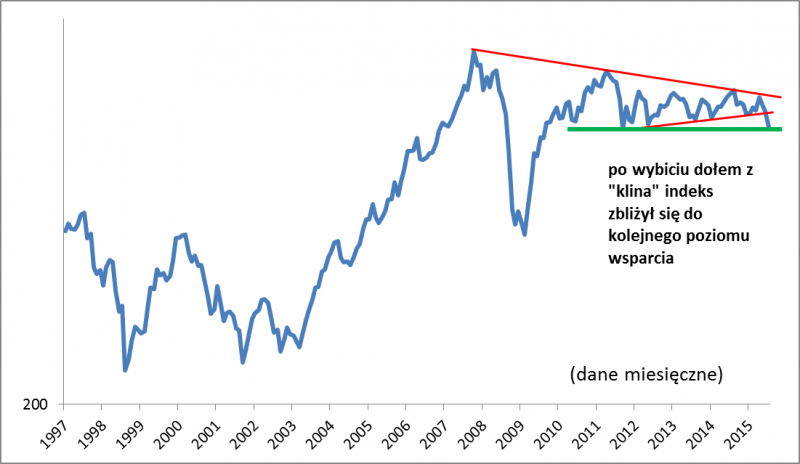

Po drugie na wykresie głównego indeksu tej grupy krajów, czyli MSCI Emerging Markets (EM), widać niepokojący rozwój wydarzeń. Indeks przebił linię trendu poprowadzoną po całej serii dołków odnotowanych na przestrzeni ostatnich czterech lat. Jeśli dołożyć do tego drugą linię, łączącą szczyty począwszy od tego z 2007 roku, to otrzymujemy na wykresie „elegancką” formację klina, z którego MSCI EM zaczął wychodzić dołem. Po czterech latach stagnacji zamiast wyczekiwanego wkroczenia w etap właściwej hossy obserwujemy scenariusz zupełnie odwrotny.

Rys. 1. Indeks MSCI Emerging Markets

Oczywiście te sygnały to jeszcze za mało, by snuć katastroficzne wizje. Już na gruncie samej analizy technicznej widać chociażby, że co prawda indeks przebił linię trendu, ale jednocześnie jest o krok od innego kluczowego poziomu wsparcia – dołka panicznej wyprzedaży z jesieni 2011 r. W scenariuszu pozytywnym pułap ten może stanowić okazję do fali poprawy nastrojów, który wyniosłaby MSCI EM z powrotem ku przełamanej linii trendu (tzw. ruch powrotny). Nie wszystko zatem jeszcze stracone.

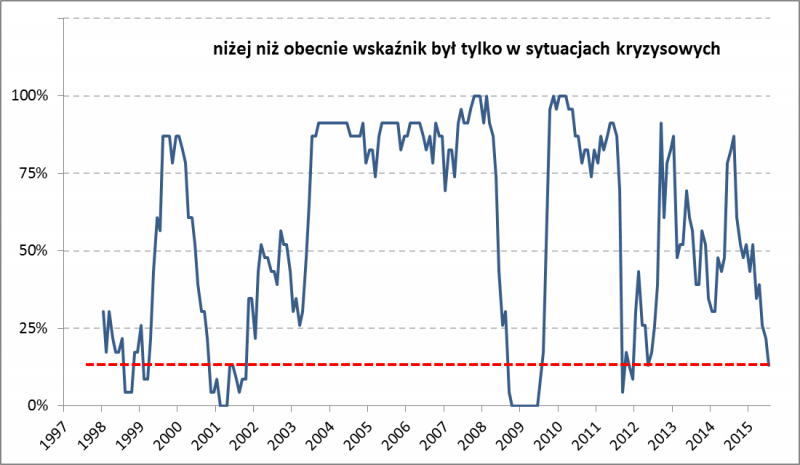

Do ciekawych wniosków prowadzi jednocześnie analiza struktury obecnej słabości rynków wschodzących. Na jej potrzeby stworzyliśmy prosty wskaźnik: obliczamy jako odsetek rynków z MSCI EM jest na plusie w porównaniu z poziomami notowanymi 12 miesięcy wcześniej. Warto odnotować, że wskaźnik spada już od sierpnia ub.r. – mamy zatem do czynienia z procesem dość zaawansowanym, a nie czymś zupełnie nowym. W trakcie tej zniżki wskaźnik zanurkował z poziomu 87 proc. do zaledwie 13 proc. w lipcu. Innymi słowy, w lipcu już tylko 13 proc. indeksów z EM było notowanych wyżej niż przed rokiem.

Rys. 2. Odsetek rynków wschodzących notowanych wyżej niż rok wcześniej

Rzut oka na historię wskaźnika pokazuje, że jest on już w dolnym zakresie wahań. Niższe poziomy odnotowane zostały tylko w najbardziej dramatycznych okresach historii EM: VIII-X 1998 (bankructwo Rosji i związany z tym upadek funduszu LTCM), XI 2000 – X 2001 (globalne spowolnienie po pęknięciu bańki internetowej), IX 2008 – VII 2009 (kryzys finansowy w USA i jego reperkusje), IX i XI 2011 (krach poprzedzający ostatnią czteroletnią stagnację na EM).

Widać zatem, że nasz wskaźnik jest już bardzo nisko jak na standardy spokojnych czasów, ale jednocześnie ciągle widać tu potencjał spadkowy, jeśli za wyznacznik weźmiemy sytuacje kryzysowe, które powtarzają się średnio co kilka lat.

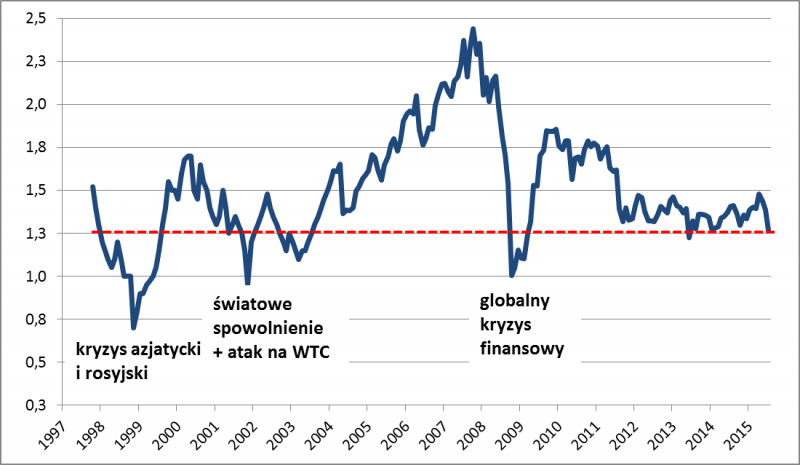

Kolejną wskazówkę otrzymamy, jeśli sięgniemy do fundamentów. Obecny poziom wskaźnika ceny do wartości księgowej trudno byłoby uznać za wygórowany, czyli taki, z którego można by oczekiwać mocnej redukcji. W przeszłości niższe pułapy odnotowano właściwie wyłącznie w sytuacjach kryzysowych – na jesieni 2011 czy w kulminacyjnym punkcie kryzysu finansowego na przełomie lat 2008/2009.

Rys. 3. Wskaźnik ceny do wartości księgowej dla indeksu MSCI EM

Pomijając już tego rodzaju rozważania na temat tego jak nisko/wysoko rynki wschodzące są na mapie powtarzającego się cyklu koniunkturalnego (jak widać odpowiedź na tym etapie nie jest jednoznaczna), warto skupić teraz uwagę na trendach decydujących o kondycji EM. We wspomnianej wcześniej analizie sprzed trzech tygodni doszliśmy do dwóch kluczowych wniosków. Po pierwsze bezpośrednim, fundamentalnym źródłem słabości rynków wschodzących jest uporczywy spadek zysków spółek. Przypomnijmy, że w czerwcu prognozowane przez analityków zarobki firm z indeksu MSCI EM znalazły się na poziomie najniższym od ponad pięciu lat. Po drugie spadek zysków jest ściśle skorelowany z bessą na rynkach surowców, przede wszystkim ropy naftowej.

Do tego dodać można wnioski płynące z naszej analizy sprzed tygodnia, poświęconej kwestii mocnego dolara. Bez fali osłabienia amerykańskiej waluty trudno wyobrazić sobie trwałą poprawę na EM.

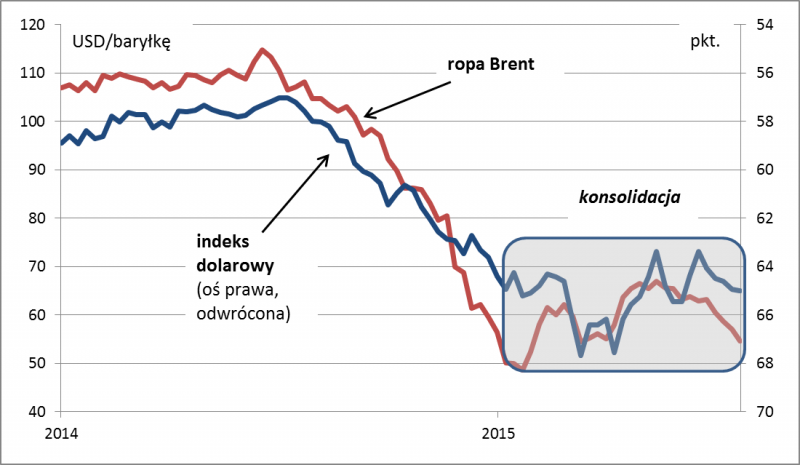

W kontekście tych wszystkich zależności szczególnego znaczenia nabiera obserwacja wykresów ropy oraz dolara. Można postawić następujące tezy: zejście cen ropy poniżej styczniowego dołka przy jednoczesnym powrocie indeksu dolarowego ku wiosennym szczytom byłoby kolejnym ciosem w EM (i pośrednio w WIG20). Równie możliwe jest też jednak, że chaotyczne wahania, które obserwujemy na obu wykresach od pół roku, stanowią okres przejściowy przed odwróceniem wcześniejszych tendencji. Gdyby więc styczniowy dołek okazał się mocnym poziomem wsparcia dla ropy, zaś indeks dolarowy przebił kluczowe wsparcie na poziomie dołków z maja-czerwca, EM nagle zaczęłyby powracać do łask.

Rys. 4. Rynek ropy i dolara w konsolidacji – przed kontynuacją czy odwróceniem trendu?

Trzymajmy zatem rękę na pulsie. Jeszcze nie wszystko stracone – mimo negatywnych sygnałów indeks rynków wschodzących dotarł do kolejnego, ważnego poziomu wsparcia.