Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

To że kurs EUR/PLN przesunął się na wyższe pułapy niż przed pandemią, niekoniecznie oznacza, że nasza waluta stała się fundamentalnie tańsza (niedowartościowana). Wszystko za sprawą relatywnie wysokiej inflacji w naszym kraju.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnie dane na temat inflacji w Polsce w porównaniu z innymi krajami UE oraz strefą euro każą przyjrzeć się bliżej tej kwestii. Nie tylko przez pryzmat samej inflacji, lecz również wpływu na fundamentalną wartość polskiej waluty w porównaniu z euro.

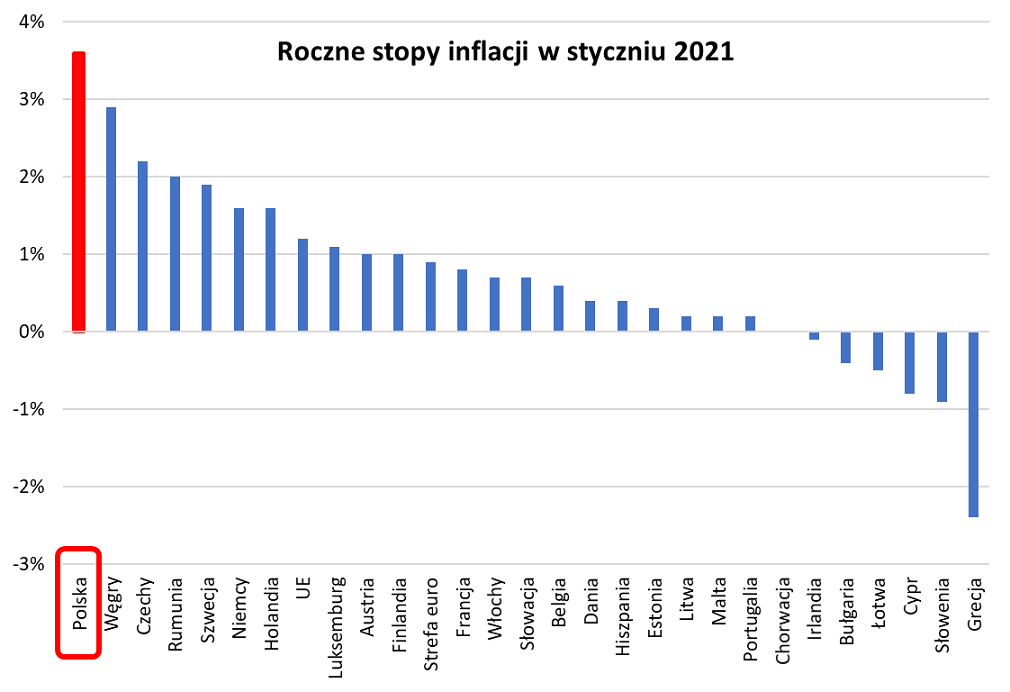

Zharmonizowane dane Eurostatu za styczeń br. pokazały, że Polska jest niechlubnym rekordzistą, jeśli chodzi o tempo wzrostu cen towarów i usług konsumpcyjnych. Ceny w naszym kraju okazały się 3,6 proc. wyższe niż przed rokiem, podczas gdy średnio w całej UE inflacja wyniosła 1,2 proc., a w samej strefie euro – zaledwie 0,9 proc.

Rys. 1. Polska z najwyższą stopą inflacji w całej UE

Źródło: Qnews.pl, Eurostat.

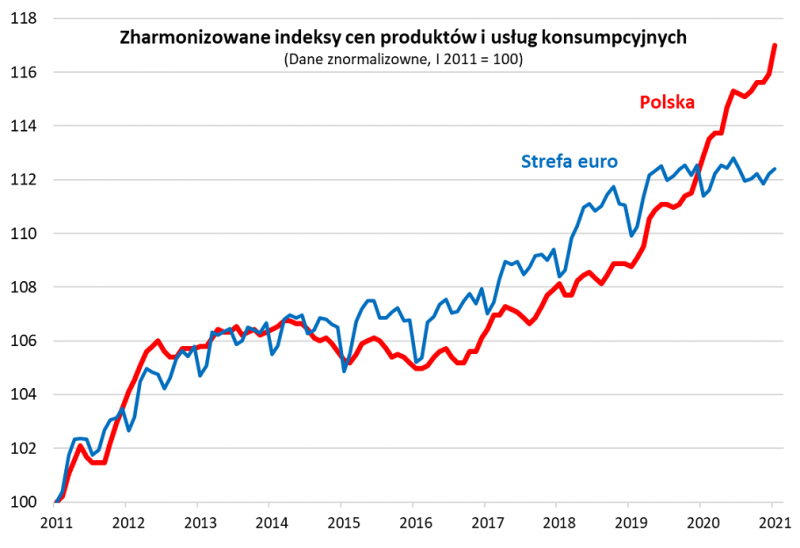

Co więcej, to zjawisko nie jest czymś jednorazowym. Przekonać się można o tym, analizując nie tylko roczne zmiany cen, ale również indeksy, które pokazują poziom cen. Na kolejnym wykresie pokazujemy, że odpowiedni zharmonizowany indeks Eurostatu (HICP) dla Polski na przestrzeni ostatnich kilkunastu miesięcy wyraźnie oderwał się w górę od indeksu obrazującego poziom cen w strefie euro.

Rys. 2. Indeks inflacji w naszym kraju wyraźnie oderwał się w górę od indeksu dla strefy euro

Źródło: Qnews.pl, Eurostat.

W wersji optymistycznej szybsze tempo wzrostu kosztów życia w naszym kraju niż w innych krajach UE miałoby oznaczać, że rodzima gospodarka radzi sobie nieźle w okresie pandemii i uniknęła widma deflacji, którego tak boi się np. Europejski Bank Centralny.

W teorii ekonomii z różnych względów ugruntowało się przekonanie, że dla gospodarki lepsza jest lekka inflacja niż deflacja, która historycznie kojarzona była z recesją/depresją. Nie wdając się już w dyskusję z tą powszechnie przyjętą teorią, warto zadać pytanie czy wspomniane 3,6 proc. wzrostu cen w Polsce ciągle załapuje się jeszcze do definicji „lekkiej”, „zdrowej” inflacji.

Abstrahując już od tych makroekonomicznych rozważań, relatywnie wysoka inflacja w naszym kraju oznacza w praktyce, że wartość nabywcza zarobków oraz gotówki posiadanej przez Polaków maleje szybciej niż w innych krajach UE. Zdaniem autora dalsze implikacje tego stanu rzeczy dotyczą fundamentalnej wartości rodzimej waluty.

Już zwykła intuicja podpowiada, że jeśli wartość nabywcza waluty w kraju A spada szybciej na skutek wyższej inflacji niż w kraju B, to kurs waluty kraju A powinien na dłuższą metę spadać względem waluty kraju B. To intuicyjne przypuszczenie przez ekonomistów zostało przetłumaczone jako teoria względnego parytetu siły nabywczej (ang. relative purchasing power parity).

Jednym z najbardziej ekstremalnych współczesnych przykładów działania tej teorii jest zdaniem autora Turcja. Uporczywa (a od kilku lat nawet nieprzerwanie dwucyfrowa) inflacja w tym kraju, gdzie bank centralny podporządkowany jest względom politycznym, walnie przyczyniła się do faktu, że turecka lira przez ostatnie dziesięć lat osłabiła się o … 75 proc. względem euro.

Przykład ten pokazuje coś jeszcze – to że waluta kraju A (takiego jak Turcja) osłabia się względem kraju B (np. strefy euro), wcale nie musi oznaczać, że waluta A jest niedowartościowana. Pod uwagę należy wziąć również wskaźniki inflacji w obu krajach.

Oczywiście przykład Turcji jest dość ekstremalny – oby inflacja w Polsce nigdy nie osiągnęła tempa takiego jak w tym kraju – ale sama istota względnego parytetu siły nabywczej jak najbardziej ma zastosowanie również w odniesieniu do rodzimej waluty.

Na pierwszy rzut oka mogłoby się wydawać, że skoro euro notowane jest obecnie w okolicach 4,5 PLN, podczas gdy przed wybuchem pandemii było w okolicach 4,25 PLN, a trzy lata temu na pułapie ok. 4,15 PLN, to rodzima waluta jest niedowartościowana (tania) względem euro (zaś EUR jest przewartościowane).

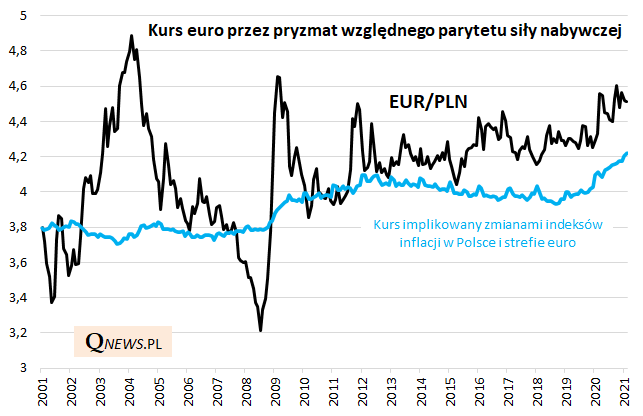

Ale czy to przypuszczenie jest trafne, jeśli odwołamy się do względnego parytetu siły nabywczej? Nasz sposób praktycznego ujęcia tej teorii prezentujemy na trzecim wykresie. Niebieska linia pokazuje, w jakim punkcie w danej chwili powinien potencjalnie być kurs EUR/PLN, gdyby jego wahania zależały wyłącznie od długoterminowych relacji między indeksami HICP w Polsce i strefie euro.

Rys. 3. Relatywnie wysoka inflacja w Polsce sprawia, że fundamentalna wartość euro względem PLN jest rekordowo wysoka

Źródło: Qnews.pl, Eurostat.

Historycznie ten model pozwalał na trafne diagnozy. Przykładowo w połowie 2008 roku wynikałoby z niego, że euro jest zdecydowanie zbyt tanie (a złoty zbyt drogi) względem omawianego parytetu. Z kolei niewiele później, na początku 2009 roku, globalny kryzys finansowy popchnął kurs EUR/PLN do dla odmiany zdecydowanie zbyt wysokiego pułapu.

Gdybyśmy zignorowali teorię parytetu, to niedawne dojście kursu EUR/PLN do poziomów właśnie z 2009 roku na skutek pandemicznej paniki moglibyśmy uznać za oznakę równie silnego jak wtedy niedowartościowania złotego. Jednak dodanie parytetu do analizy pokazuje jak daleko niesłuszne byłoby to rozumowanie. Rzecz w tym, że niebieska linia pokazująca umowną fundamentalną wartość euro bije w ostatnim czasie rekordy – co w myśl modelu jest prostą konsekwencją oderwania się indeksu inflacji w Polsce od tego w strefie euro. Linia ta jest położona już powyżej 4,2 zł. Dla porównania, przed pandemią znajdowała się w okolicy 4,1 zł, zaś we wspomnianym punkcie kulminacyjnym globalnego kryzysu finansowego w 2009 roku była na pułapie rzędu 3,9 zł.

Innymi słowy, fundamentalna – implikowana tempem inflacji – wartość euro systematycznie się podnosi, a innymi słowy fundamentalna wartość PLN proporcjonalnie maleje.

Efekt jest taki, że chociaż nominalnie złotówka jest tańsza niż przed pandemią, to realnie (po skorygowaniu o inflację) kurs praktycznie się nie zmienił. Innymi słowy, w tym okresie mimo spadku nominalnej wartości złoty wcale nie stał się fundamentalnie tańszy (bardziej atrakcyjny) względem waluty eurolandu.

Przy okazji warto rozprawić się z powtarzanym często mitem mówiącym, że słabsza waluta w każdych warunkach („ceteris paribus” jak mawiają ekonomiści, czyli przy innych czynnikach niezmienionych) sprzyja eksportowi. Sprzyja, ale tylko wtedy, gdy jest to waluta coraz bardziej niedowartościowana. Gdyby było inaczej, wspomniana turecka gospodarka byłaby światowym liderem eksportu dzięki wiecznie osłabiającej się lirze, tymczasem od lat notuje deficyt handlowy.

Reasumując, relatywnie wysoka inflacja w naszym kraju w uzasadniony sposób może martwić. Nasz model sugeruje, że osłabienie PLN względem poziomów sprzed pandemii wcale nie oznacza, że rodzima waluta jest bardziej niedowartościowana względem euro, bo fundamentalną wartość złotego podkopuje relatywnie szybszy spadek wartości nabywczej.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.