Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Gdyby S&P 500 miał nadal podążać ścieżką, po której wychodził z globalnego kryzysu finansowego w latach 2009-2010, w najbliższych miesiącach czekałaby go kilkunastoprocentowa korekta spadkowa, a potem powrót do hossy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po dynamicznej zwyżce trwającej od trzynastu miesięcy, która wywindowała amerykański indeks S&P 500 już o prawie 90 proc. powyżej pandemicznego dołka, rynki akcji są w ciekawym punkcie z historycznego punktu widzenia.

Pójdźmy tropem zdarzeń z lat 2009-2010. Trzeba bowiem przyznać, że to podobieństwo z globalnym kryzysem finansowym i późniejszym ożywieniem okazało się jak na razie niezwykle trafną wskazówką od kiedy tylko zaczęliśmy się nim posługiwać.

W ramach tej analogii uwagę zwracają obecnie trzy kwestie. Po pierwsze na przestrzeni kilku ostatnich miesięcy S&P 500 znalazł się nawet wyraźnie powyżej ścieżki, po której wychodził z poprzedniego kryzysu. Warto tu dodać, że dotyczy to nie tylko analogii z latami 2009-2010, bo jak pokazał Goldman Sachs w niedawnym raporcie obecna ścieżka jest jedną z najbardziej „wyśrubowanych” względem wszystkich historycznych rynków byka.

Rys. 1. Czas na głębszą korektę?

Źródło: Qnews.pl, Bloomberg.

Po drugie jesteśmy już dosłownie o krok od punktu, w którym w historycznym scenariuszu z lat 2009-2010 amerykański benchmark ustanowił szczyt przed pierwszą głęboką (16-procentową) korektą w ramach ówczesnej hossy. Po trzecie jednak owa korekta mimo dość dramatycznego przebiegu miała w ostatecznym rozrachunku przejściowy charakter i stanowiła dobrą okazję do tańszych zakupów przed powrotem do szczytów hossy.

W ramach tej analogii szczególnie uderzające jest podobieństwo kalendarzowe. Hossa rozpoczęła się w obu przypadkach w marcu (2009 versus 2020). Z kolei do ustanowienia szczytu przed omawianą głębszą korektą doszło na przełomie kwietnia i maja kolejnego roku – czyli w tym punkcie, w którym jesteśmy właśnie teraz… Tamta zadyszka trwała mniej więcej dwa miesiące, a na początku lipca 2010 niedźwiedzie na Wall Street wyczerpały cały swój potencjał i to był optymalny, wymarzony moment do dokonania większych zakupów.

Pojawia się oczywiście naturalne pytanie co miałoby sprawić, by amerykański rynek akcji podążył tropem solidnej korekty spadkowej sprzed jedenastu lat? Na ile obecna sytuacja jest podobna nie tylko jeśli chodzi o samą zbieżność linii na wykresach, lecz również fundamentalne i okołorynkowe otoczenie?

Chociaż w najbardziej powierzchownej warstwie korekta z maja-czerwca 2010 zapamiętana została przez pryzmat jednodniowego „Flash Crash” (patrz – ramka), w sprawie którego toczyło się nawet oficjalne dochodzenie komisji SEC, to jednak naszym zdaniem można mówić o szerszym kontekście makroekonomicznym.

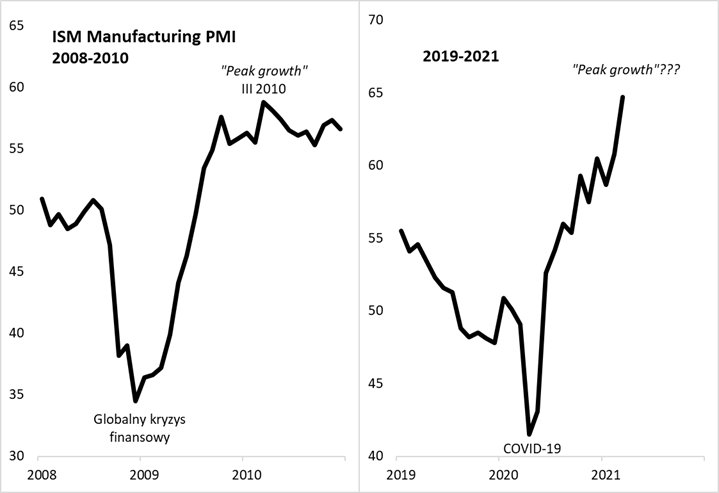

Zobaczmy przykładowo co działo się z koniunkturą gospodarczą przez pryzmat bacznie obserwowanego wskaźnika ISM Manufacturing PMI, obrazującego tendencje w przemyśle. Po odbiciu od kryzysowego pułapu (34,5 pkt.) barometr ekonomiczny wykonał na przestrzeni miesięcy silny skok w górę. Definitywne maksimum osiągnął w marcu 2010 (58,1 pkt.), po czym w kolejnych miesiącach lekko się skorygował, a następnie ustabilizował.

Z uwagi na wyraźną historyczną korelację między ISM i notowaniami akcji w USA wydaje się dość naturalne, że Wall Street musiała jakoś zareagować na fakt, że tempo wzrostu gospodarczego swoje cykliczne maksimum miało już za sobą, a nie dopiero przed sobą jak wcześniej. Korekta giełdowa w maju-czerwcu 2010 stanowiła właśnie taką naturalną reakcję na podskórne procesy makroekonomiczne.

Rys. 2. Szczyt tempa wzrostu gospodarczego tuż-tuż

Źródło: Qnews.pl, Bloomberg.

Zauważmy że obecnie jesteśmy w dość zbliżonej sytuacji. ISM na przestrzeni miesięcy podskoczył z 41,5 (IV 2020) do najwyższego od dekad (!) pułapu 64,7 pkt. Nie ma oczywiście żadnej pewności, że wyżej już być nie może (za kilka dni poznamy odczyt za kwiecień – wg tzw. konsensusowych prognoz analityków wskaźnik jeszcze nieznacznie poprawi marcowe maksimum), niemniej można szacować, że ISM jest już gdzieś w okolicach cyklicznego szczytu. Ów „peak growth” (szczytowy wzrost) jak określają to stratedzy Goldman Sachs czy Deutsche Banku może być zapowiedzią właśnie większej korekty na giełdzie w kolejnych miesiącach.

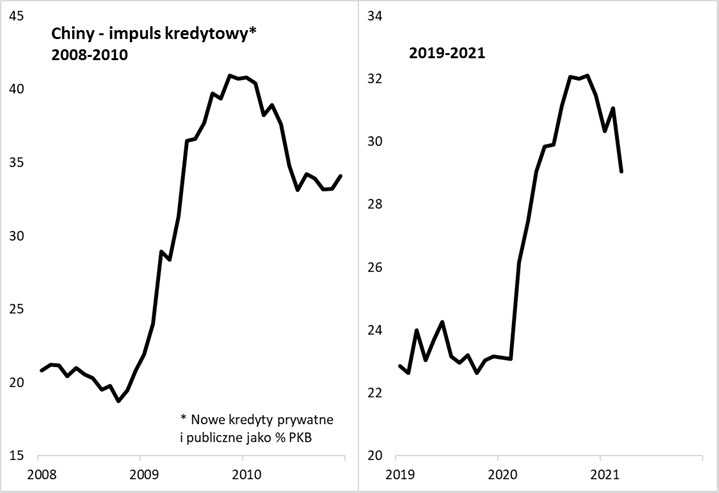

Dorzućmy do tego jeszcze jedną makroekonomiczną analogię. Tym razem z … chińskiej gospodarki, która w ostatnich kilkunastu latach odgrywa zdecydowanie większą rolę w skali globalnej niż kiedyś. W komentarzach głośno jest ostatnio na temat schładzania koniunktury przez chińskie władze. Tzw. impuls kredytowy pokazujący wielkość akcji kredytowej względem PKB w ostatnich miesiącach zaczął wyraźnie zakręcać w dół po wcześniejszym dynamicznym wzroście.

Rys. 3. Chiński impuls kredytowy zaczyna słabnąć

Źródło: Qnews.pl, Bloomberg.

Jeśli znów cofniemy się w przeszłość, zobaczymy że korekta na giełdach w maju-czerwcu 2010 była poprzedzona taką właśnie zmianą trendu jeśli chodzi o impuls kredytowy.

Wydaje się zatem, że trendy makroekonomiczne takie jak możliwy szczyt tempa wzrostu w USA czy wciśnięcie pedału hamulca przez Chiny stanowiłyby w myśl historycznych analogii dogodne środowisko do wyklucia się korekty podobnej do tej sprzed jedenastu lat. Ale czy powtórka historycznego scenariusza jest zatem przesądzona? Oczywiście nie – omawiane podobieństwa należy traktować w kategoriach prawdopodobieństwa, a nie pewności. Szczególnie problematyczny jest tutaj precyzyjny timing. Byłoby chyba zbyt proste, gdyby korekta wystartowała w tym samym punkcie co jedenaście lat temu…

Podkreślmy też jedną kluczową kwestię w tych rozważaniach – przecena na Wall Street, do której odwołujemy się w niniejszej analizie, stanowiła jedynie przejściową korektę w ramach hossy, a nie koniec owej hossy. Bessy były bowiem wywoływane przez serie podwyżek stóp procentowych w USA – ten warunek obecnie oczywiście nie jest spełniony.

Reasumując, w naszej analizie zastanawiamy się czy po trzynastu miesiącach dynamicznej zwyżki na Wall Street możliwa jest głębsza korekta analogiczna do tej z 2010 roku. Pewne zjawiska w otoczeniu makroekonomicznym wydają się sprzyjające takiemu scenariuszowi, aczkolwiek precyzyjny timing jak zwykle może być problematyczny. Taką potencjalną korektę należałoby traktować jako okazję do większych zakupów przed wznowieniem hossy.

„Flash Crash” 2010

Najbardziej pamiętnym momentem w ramach 16-proc. korekty spadkowej rozgrywającej się w maju-czerwcu 2010 było gwałtowne tąpnięcie w dniu 6 maja trwające mniej więcej pół godziny, w trakcie którego S&P 500 znalazł się ponad 8,5 proc. niżej niż dzień wcześniej (kapitalizacja giełdowa w USA odchudziła się mniej więcej o bilion dolarów), po czym gwałtownie się odbił, kończąc sesję z „jedynie” 3,2-proc. stratą. W sprawie tej toczyło się długotrwałe dochodzenie, w ramach którego prawie pięć lat później wysunięto zarzuty manipulacji rynkowej wobec pewnego brytyjskiego tradera. Zarzucano mu wykorzystywanie algorytmów komputerowych do wywołania fałszywego wrażenia lawiny zleceń sprzedaży (tzw. spoofing). Niezależnie od tego komisja CFTC stwierdziła na podstawie własnego dochodzenia, że traderzy typu HFT (high-frequency) „nie spowodowali Flash Crash, ale przyczynili się do niego”.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.