Bądź na bieżąco! Zapisz się na NEWSLETTER

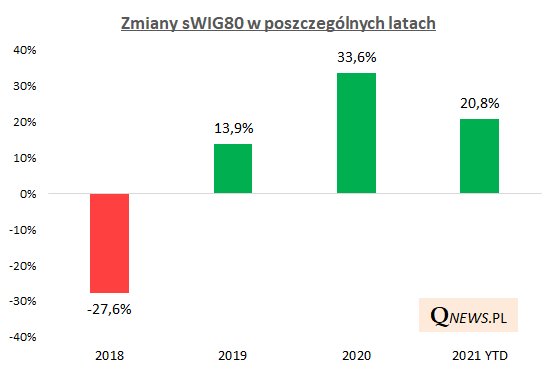

Indeks akcji małych spółek na GPW (sWIG80) ciągle deklasuje wiele innych indeksów, zarówno krajowych jak i zagranicznych. Od początku roku zyskał już 20% i jest to trzeci kolejny rok, w którym osiąga dwucyfrową stopę zwrotu.

Coraz lepsze tegoroczne osiągnięcia to okazja, by odkurzyć ocenę poziomu wycen małych spółek - czy są już bardzo drogie czy jeszcze niekoniecznie?

Przyjrzyjmy się dwóm obserwowanym przez nas standardowo miarom "drożyzny" w tym segmencie rynku.

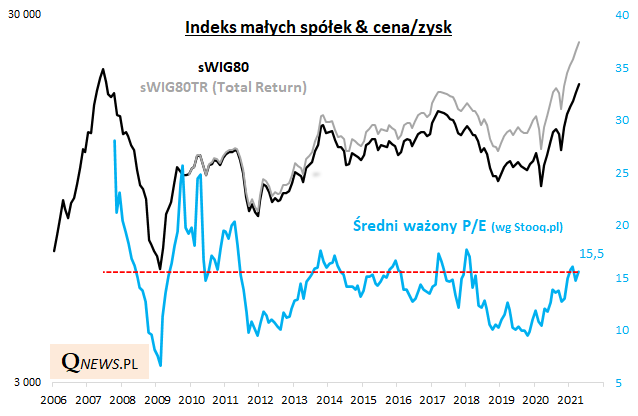

Po pierwsze P/E (cena/zysk). Obecnie wynosi 15,5 (średnia ważona udziałami w indeksie). Wg tego kryterium "maluchy" na GPW nie są z pewnością tanie, ale też nie są bardzo drogie z historycznego punktu widzenia. Na poprzednich szczytach koniunktury (2017, 2013) P/E osiągał ok. 17,5, zaś w punkcie kulminacyjnym pamiętnej hossy lat 2006-2007 zupełnie bujał w obłokach (> 30).

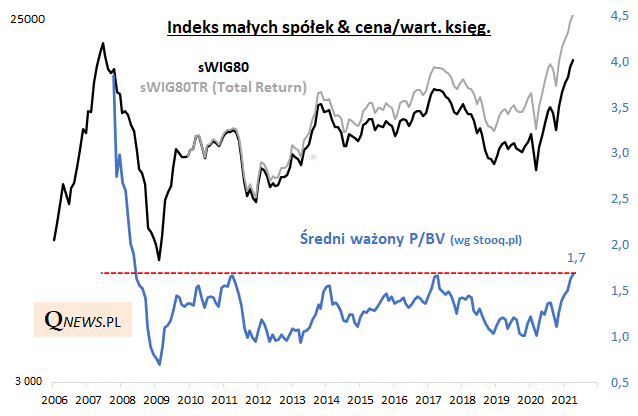

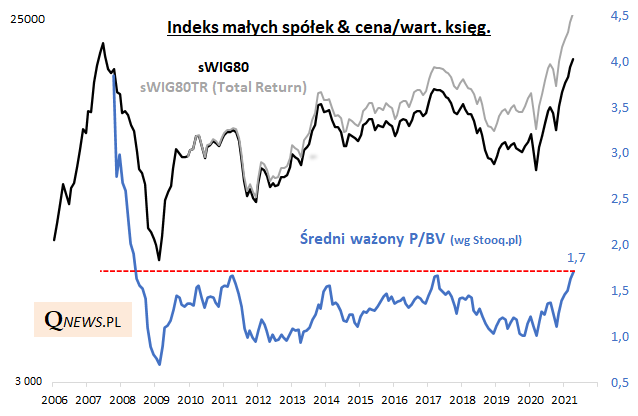

Z wskaźnik cena/wartość księgowa (P/BV) pokonał właśnie cykliczne górki z lat 2011, 2013 i 2017, co oznacza że znalazł się najwyżej od ... 2008 roku. Ale i w tym przypadku obecne poziomy są ciągle nieporównywalne z 2007 rokiem (1,7 obecnie wobec ponad 4,0 wtedy).

Reasumując, wskaźniki wyceny małych spółek wspinają się na coraz wyższe poziomy, ale nie sposób mówić, byśmy mieli do czynienia z bańką spekulacyjną porównywalną z tym co miało miejsce w latach 2006-2007.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.