Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Wzięliśmy pod lupę wyniki spółek z WIG20 za pierwsze trzy miesiące roku. Pozytywna tendencja jest kontynuowana – w górę poszły znów zyski, jak i przychody, jednak część firm dostała zadyszki.

Bądź na bieżąco! Zapisz się na NEWSLETTER

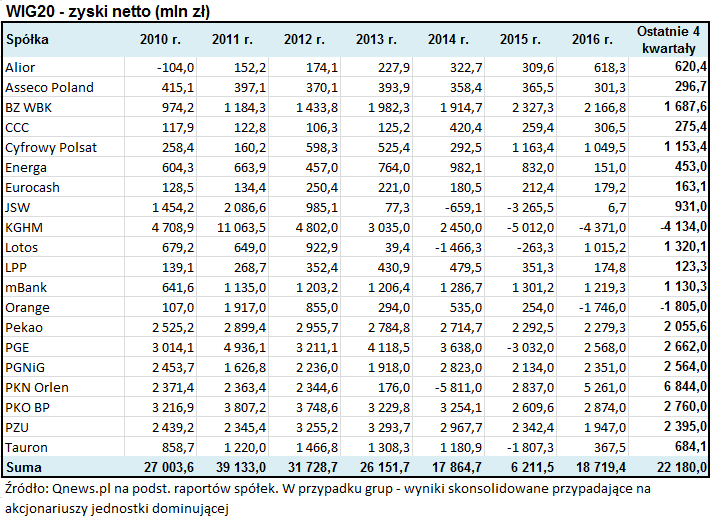

Pod koniec marca, przy okazji omawiania wyników spółek z WIG20 za IV kwartał/cały rok 2016, sygnalizowaliśmy „przełom, na który inwestorzy czekali od lat”. Przypomnijmy, że doszło do skokowego wzrostu łącznego zysku netto, który wcześniej niemal nieprzerwanie malał, począwszy od 2012 roku. Czy ta pozytywna tendencja została podtrzymana także w I kwartale 2017?

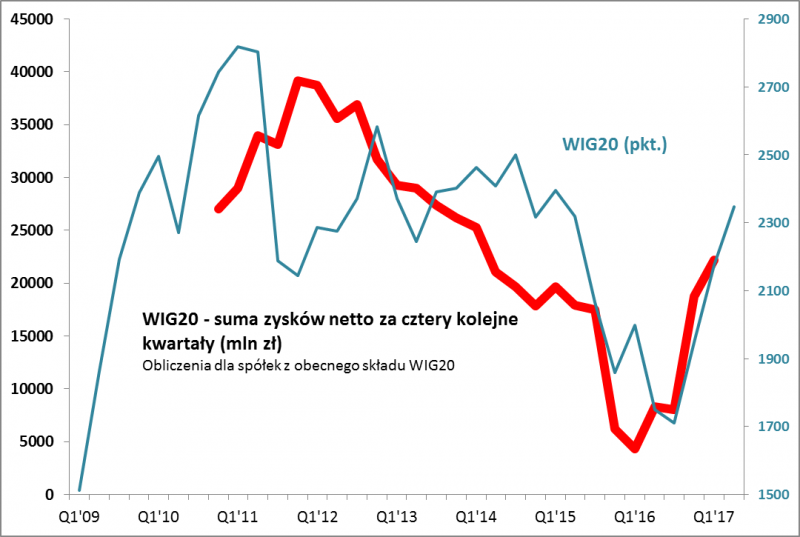

Wiele wskazuje na to, że tak. Aby zobrazować tendencję w wynikach, tradycyjnie posługujemy się kroczącą sumą zysków za cztery kolejne kwartały (u nas to podejście mało popularne, ale na rynkach zachodnich – praktycznie standard). Jak pokazujemy na wykresie, w I kwartale pozytywny trend został podtrzymany. Suma zysków zawędrowała do poziomów najwyższych od trzech lat. Z czymś takim nie mieliśmy do czynienia od 2012 roku. Czyli przełom, o którym pisaliśmy w marcu, jest kontynuowany.

Rys. 1. Zagregowane zyski w trendzie wzrostowym

Źródło: Qnews.pl na podst. raportów spółek.

Inna sprawa, że dynamika poprawy wyników w I kw. nie była już tak oszałamiająca jak w IV kw. Krocząca suma zysków urosła tym razem o 3,5 mld zł, podczas gdy kwartał wcześniej było to aż 10,7 mld zł. Ale nie narzekajmy. W poprzednich latach inwestorzy mogli tylko pomarzyć o takiej poprawie.

Bardziej niepokojący może być natomiast fakt, że poprawa zysków stała się mniej „solidarna”. O ile poprzednio (IV kw.) lepszy wynik netto odnotowało aż 70 proc. spółek z WIG20, to tym razem odsetek ten zmalał nieoczekiwanie do 55 proc.

Problemem może być też fakt, że pokaźna poprawa w ostatnich dwóch kwartałach była po części efektem niskiej bazy – dokładnie rok wcześniej spółki notowały najgorsze od lat rezultaty (częściowo na skutek księgowych odpisów z tytułu utraty wartości w energetyce). W kolejnym, II kwartale, statystyczny efekt niskiej bazy zacznie wygasać, więc może być problem z utrzymaniem takiej dynamiki jak ostatnio.

I jeszcze jedno. Już poprzednim razem zastrzegaliśmy, że spektakularna poprawa wyników została pieczołowicie zdyskontowana przez inwestorów w postaci wystrzału WIG20 (wtedy jeszcze niezrozumiałego dla wielu). To samo stwierdzenie dotyczy oczywiście też dalszej poprawy w I kwartale – ona też już jest w cenach akcji i sama w sobie nie jest argumentem za kupowaniem. Co więcej, inwestorzy zabrali się już za dyskontowanie wyników za trwający II kwartał, które poznamy dopiero w sierpniu. Taka już jest niestety natura rezultatów finansowych – jest to wskaźnik opóźniony, a nie wyprzedzający.

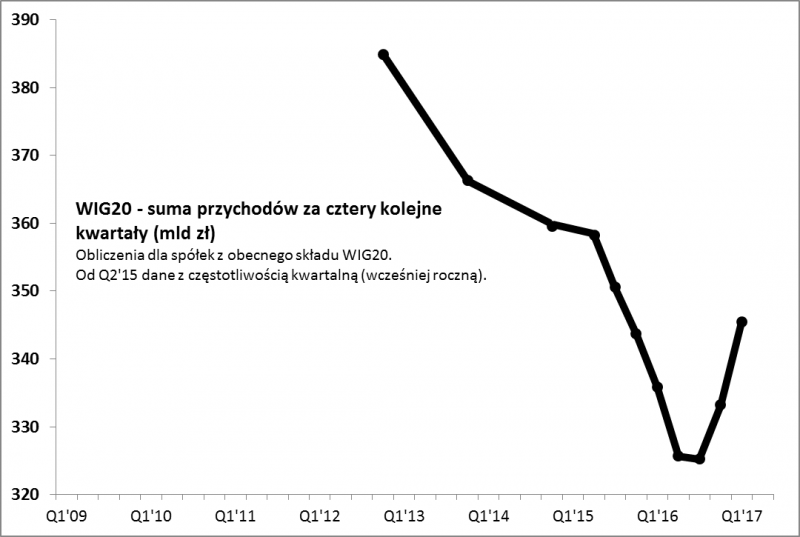

Czy to wszystko oznacza, że analizowanie wyników w ogóle nie ma większego sensu? Niekoniecznie. Pozytywnie na przyszłość odczytujemy dwa fakty, o których jeszcze nie wspomnieliśmy. Po pierwsze obok poprawy (dość chwiejnych z natury) zysków netto obserwujemy też kontynuację wzrostu przychodów. Tutaj poprawa w ostatnich dwóch kwartałach nie była tak spektakularna, ale za to wydaje się bardziej stabilna. W tym przypadku nie dostrzegamy wspomnianego problemu spadku współczynnika „solidarności”. W I kw. wyższymi przychodami ze sprzedaży pochwalić się mogło aż 95 proc. spółek z WIG20. Nawet część tych spółek, które pod względem zysków rozczarowało, odnotowała jednak poprawę przychodów. Ponieważ zaś przychody są pozycją relatywnie prostą w rachunku wyników i o wiele mniej „skażoną” rozmaitymi skomplikowanymi procedurami księgowymi, niż zyski, to właśnie tutaj upatrywalibyśmy głównego powodu do optymizmu na kolejne kwartały. Wzrost przychodów – o ile okaże się faktycznie trwały – prędzej czy później powinien wymusić też dalszą, bardziej solidarną niż w I kw. zwyżkę zysków.

Rys. 2. Przychody też wreszcie rosną

Źródło: Qnews.pl na podst. raportów spółek.

A drugi powód? Pozytywna tendencja w wynikach rodzimych blue chips znajduje nieprzerwanie potwierdzenie w dokładnie takim samym trendzie, jeśli chodzi o szeroko pojęte rynki wschodzące, do których jesteśmy zaliczani (WIG20 cechuje się silną korelacją z MSCI Emerging Markets – i to mimo faktu, że indeksy te wyrażone są w innych walutach). Co ważne, na rynkach wschodzących poprawiają się nie tylko raportowane wyniki, ale też prognozowane przez analityków na kolejne kwartały. I dotyczy to nie tylko zysków, ale też przychodów i dywidend.

Rys 3. Tendencja wzrostowa także w skali globalnej – na rynkach wschodzących

Źródło: Qnews.pl na podst. Reuters Datastream.

Jak widać, odnotowany przez nas przełom w wynikach spółek z WIG20, to zjawisko wynikające z trendów globalnych i z tego względu mające spore szanse na kontynuację.

tomasz.hondo@quercustfi.pl