Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Przed rokiem polityka amerykańskiego Fedu była w najniebezpieczniejszym punkcie – dopiero rozpoczynało się luzowanie przy szybko rosnącym ryzyku recesji. A teraz? Niskie stopy, spadające ryzyko recesji, rekordowy bilans – to wszystko tworzy korzystne warunki dla ryzykownych aktywów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W poprzedniej analizie poruszyliśmy temat cyklu Kitchina na warszawskiej giełdzie. Tym razem z okazji końcówki roku przyjrzyjmy się innemu cyklowi, znacznie większemu w tym sensie, że poszczególne jego fazy potrafią trwać nawet wiele lat. Chodzi o powtarzający się schemat w polityce monetarnej amerykańskiego banku centralnego.

Ogólna filozofia funkcjonowania owego „supercyklu” jest bardzo prosta i intuicyjna. Kiedy Rezerwa Federalna – najważniejszy bank centralny świata – zaostrza swoją politykę (podnosi stopy procentowe, redukuje bilans), po pewnym czasie w ostatecznym rozrachunku kończy się to wykolejeniem koniunktury gospodarczej i bessą/krachem na giełdzie. Z kolei przejście do łagodzenia polityki monetarnej (cięcia stóp, rozbudowa bilansu) w ostatecznym rozrachunku poprawia koniunkturę. Niezwykle istotne w tej teorii jest to, że wpływ polityki monetarnej, zarówno pozytywny jak i negatywny, jest widoczny dopiero po pewnym czasie, niekoniecznie natychmiast. Pojedyncze podwyżki stóp to za mało, by wykoleić gospodarkę – potrzebna jest cała seria. Podobnie niewielkie cięcia to może być za mało, by uratować przed recesją – zwykle potrzebne są mocne ruchy.

Jakkolwiek decydenci zawsze zaprzeczają jakoby polityka monetarna funkcjonowała w ten sposób, to fakty mówią same za siebie. Co prawda tym razem ostatecznym „gwoździem do trumny” okazała się pandemia, stając się bezpośrednim powodem recesji, to jednak negatywne skutki podwyżek stóp zaczęły być widoczne w gospodarkach i na rynkach (szczególnie wschodzących) już w latach 2018-19.

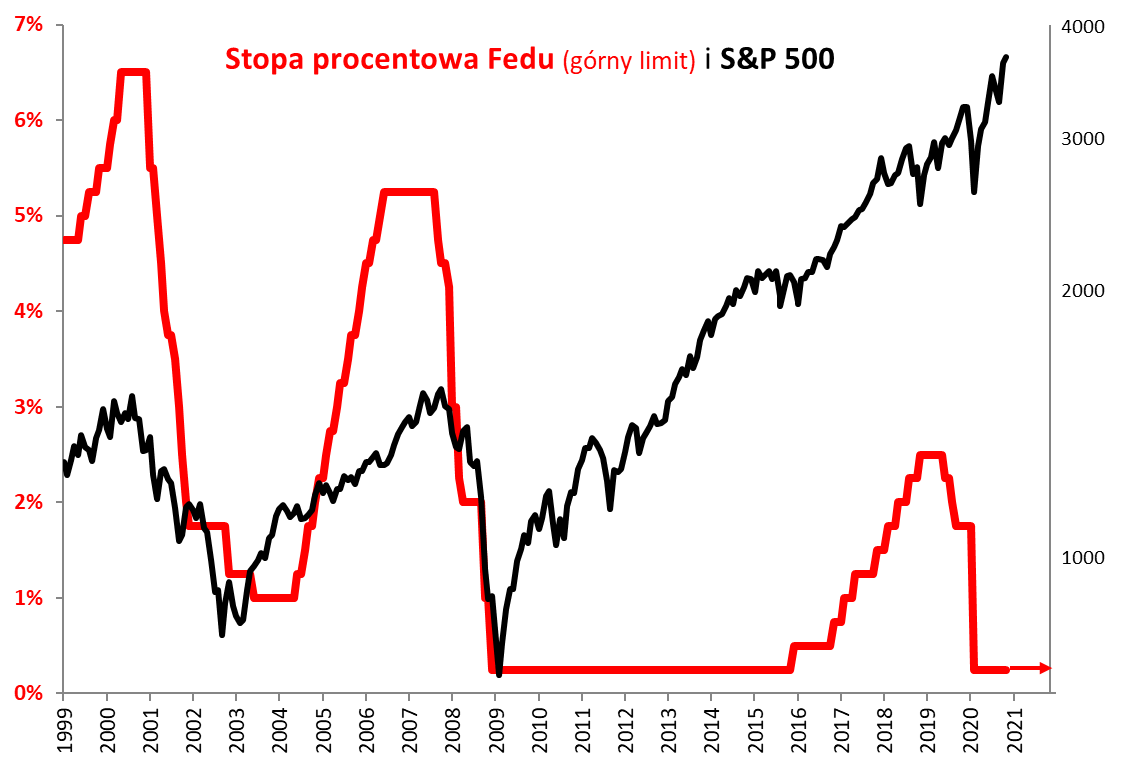

Przywołajmy jeden z naszych ulubionych, „klasycznych” wykresów w tym temacie, na którym zestawiamy indeks S&P 500 i poziom stóp procentowych w USA.

Rys. 1. Niskie i stabilne stopy procentowe to korzystna dla rynku akcji faza cyklu monetarnego

Źródło: Qnews.pl, Federal Reserve.

Zauważmy jak dramatycznie zmieniła się sytuacja w ciągu ostatnich kilkunastu miesięcy. Przed rokiem wielokrotnie podkreślaliśmy, że cykl monetarny jest w bardzo dojrzałej fazie – Fed najpierw zaprzestał kolejnych podwyżek stóp (ostatnia w grudniu 2018, gdy rynki przeżyły pierwsze wstrząsy), potem po pewnym czasie zabrał się za cięcia (pierwsze w lipcu 2019). Sęk w tym, że nie jest tak łatwo i szybko odwrócić skutki wcześniejszych posunięć w polityce monetarnej…

O ile w grudniu 2018 mieliśmy szczyt cyklu podwyżek stóp, to w marcu br. krach na rynkach i lockdown gospodarek wymusił na Rezerwie Federalnej zejście do dołka tego cyklu.

Zauważmy, że tegoroczne wydarzenia w polityce monetarnej, jak i te z poprzednich kilku lat, nie stanowiły żadnej nowości dla obserwatora omawianego „supercyklu”. Doszło do powtórki schematu bardzo dobrze znanego z poprzednich dwóch epizodów. Serie podwyżek stóp wykolejające koniunkturę, a potem serie cieć mające ratować sytuację – taki schemat znamy przecież dobrze z historii i wiele razy go wcześniej opisywaliśmy. „Nihil novi” – chciałoby się rzecz mimo niespotykanego wcześniej czynnika w postaci pandemii.

Dobra wiadomość z dzisiejszego punktu widzenia jest taka, że zakończenie serii obniżek stóp, a potem utrzymywanie ich na niskim poziomie to niezwykle korzystna dla ryzykownych aktywów faza całego cyklu monetarnego. Na tym etapie nie widać żadnego zagrożenia z tej strony. Kwestią wtórną jest to jak długo będzie trwała ta faza – czy nawet wiele lat jak w poprzednim przypadku (lata 2009-2015), czy raczej relatywnie krótko (lata 2003-2004). Sam Fed deklaruje długi okres utrzymywania niskich stóp, przemawiałby za tym również rekordowy poziom zadłużenia publicznego w USA względem PKB (duży dług = presja na utrzymanie niskich kosztów jego obsługi).

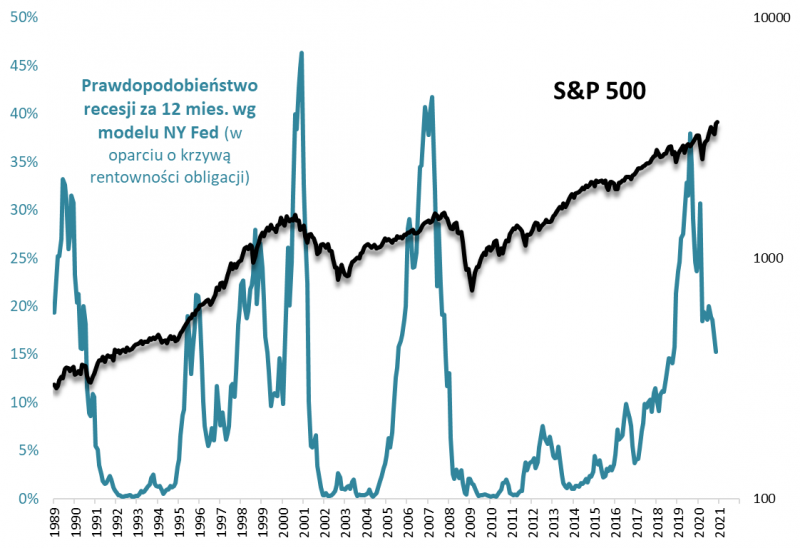

Analiza zmian stóp procentowych to prawdziwa klasyka gatunku. Dodajmy do tego kolejne elementy. Po pierwsze – kwestię krzywej rentowności obligacji i związanego z nią prawdopodobieństwa recesji. Tegoroczne załamanie w gospodarkach z punktu widzenia cyklu monetarnego nie różni się od historycznych epizodów również pod tym względem, że zostało znów poprzedzone sprawdzonym sygnałem w postaci tzw. odwrócenia (inwersji) krzywej rentowności, o czym wielokrotnie informowaliśmy na przestrzeni 2019 roku (odwrócenie to sytuacja, w której rentowności krótkoterminowych papierów stają się wyższe od rentowności długoterminowych obligacji skarbowych).

Od krzywej rentowności przejdźmy płynnie do opartego na jej kształcie modelu nowojorskiego oddziału Fedu, którego zadaniem jest szacowanie ryzyka recesji. I ten model sprawdził się tym razem, bo – jak informowaliśmy – na przestrzeni 2019 roku doszedł do alarmujących poziomów. A teraz? Wg odczytu za listopad prawdopodobieństwo recesji spadło do 15,4 proc., co jest poziomem najniższym od listopada 2018.

Rys. 2. Prawdopodobieństwo recesji szybko maleje

Źródło: Qnews.pl, FRED.

Akurat pod tym względem obecny cykl różni się od poprzednich dwóch epizodów, bo wtedy dołek bessy na Wall Street został osiągnięty dopiero gdy prawdopodobieństwo recesji zeszło w okolice zera. Tym razem jest ciągle relatywnie wysokie mimo że S&P 500 znów bije rekordy. Ale cofnięcie się do przypadku dość płytkiej recesji z początku lat 90. pokazuje, że tegoroczny rozwój wydarzeń nie jest aż taką całkowitą nowością. Niemniej im bliżej zera prawdopodobieństwo recesji, tym lepiej z punktu widzenia cyklu monetarnego. Zwróćmy uwagę, że stopniowy wzrost rentowności długoterminowych (10-letnich) obligacji skarbowych w USA przy jednoczesnym utrzymaniu stóp procentowych Fedu (rzutujących na rentowność krótkoterminowych papierów) zgodnie z omawianą mechaniką oznaczałby dalszy spadek prawdopodobieństwa recesji.

Od czasów globalnego kryzysu finansowego z lat 2008/2009 w ramach analizy cyklu monetarnego nie sposób pominąć kwestii skupu aktywów przez Fed, który z kolei znajduje odzwierciedlenie w zmianach sumy bilansowej (wartości aktywów).

Wypada wspomnieć, że tegoroczna recesja i wcześniejsze spowolnienie gospodarcze, obfitujące w powtarzające się wstrząsy rynkowe, zostały poprzedzone bezprecedensowym odchudzaniem bilansu Fedu w latach 2018-19. Ten eksperyment, oficjalnie określany jako „normalizacja” a na rynku jako odwrotność QE, czyli QT (quantitative tightening, czyli ilościowe zacieśnianie), został zapoczątkowany w kadencji Janet Yellen, a potem kontynuowany przez Jerome Powell’a aż do momentu, gdy pod presją prezydenta Trumpa i postępującego spowolnienia makro został zarzucony.

Rys. 3. Rok kończy się pod znakiem rekordowego bilansu Fedu

Źródło: Qnews.pl, FRED.

Fed niezwykle płynnie przeszedł od „normalizacji” do bezprecedensowej ekspansji swego bilansu w tym roku. Od początku stycznia suma aktywów banku urosła o prawie 3,2 biliona dolarów, co jest absolutnym rekordem.

Dalszy wzrost sumy bilansowej, obrazujący dostarczanie płynności na rynki, byłby korzystny dla ryzykownych aktywów. Jednocześnie na przestrzeni nadchodzącego roku inwestorzy będą zapewne bacznie wypatrywać ewentualnych sygnałów zmniejszenia skupu obligacji (QE), co mogłoby się przełożyć na wolniejszy wzrost bilansu. Takie sygnały mogą wywoływać nerwowość.

Reasumując, analiza niezwykle istotnego dla inwestorów amerykańskiego cyklu monetarnego sugeruje, że jest on obecnie w fazie korzystnej dla ryzykownych aktywów (niskie stopy procentowe z perspektywą długiego ich utrzymania, malejące prawdopodobieństwo recesji, rekordowa suma bilansowa Fedu). Nie oznacza to, że na rynkach nie będzie korekt spadkowych, ale każe traktować je jako korekty, a nie koniec hossy.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.