Bądź na bieżąco! Zapisz się na NEWSLETTER

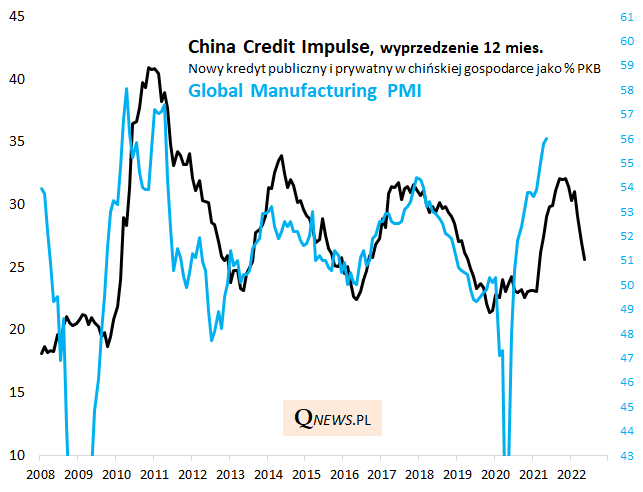

Nie ma chyba większych wątpliwości co do tego, że od kiedy chińska gospodarka stała się jedną z największych na świecie, ze znaczącą rolą eksportu i importu, trendy panujące w niej promieniują na cały świat. Z tego względu kolejny spadek tzw. chińskiego impulsu kredytowego w maju (do 25,6%) podtrzymuje naszą wcześniejszą tezę o tym, że na horyzoncie widać perspektywę coraz głębszego spowolnienia w globalnej gospodarce. Ze względu na wyprzedzenie widoczne na wykresie spowolnienie to może przypaść na I połowę 2022 roku.

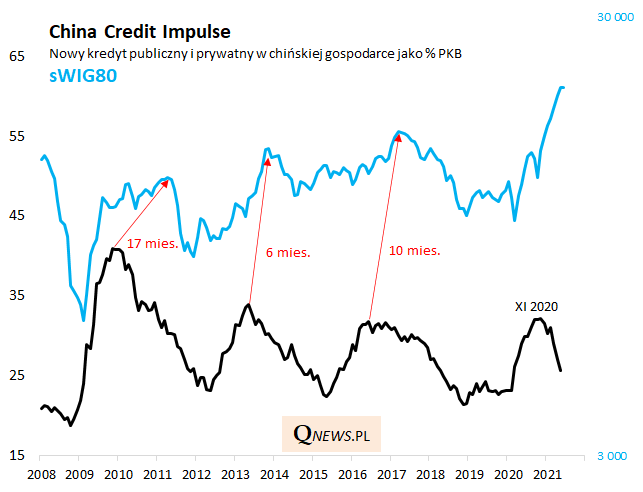

Intuicyjnie można przypuszczać, że widmo spowolnienia makroekonomicznego to nie jest najlepsza perspektywa dla rynków akcji, aczkolwiek precyzyjny timing pozostaje problematyczny. Na poniższym wykresie przypominamy, że cykliczne szczyty rodzimego sWIG80 kształtowały się po 6-17 miesiącach od szczytów impulsu kredytowego, średnio było to 11 miesięcy. Nałożenie owej średniej na obecną sytuację daje okolice października br. jako teoretyczny termin szczytu koniunktury na rynku małych spółek na GPW. Ale punkt kulminacyjny mógłby nastąpić też wcześniej tak jak było w dwóch z trzech poprzednich przypadków.

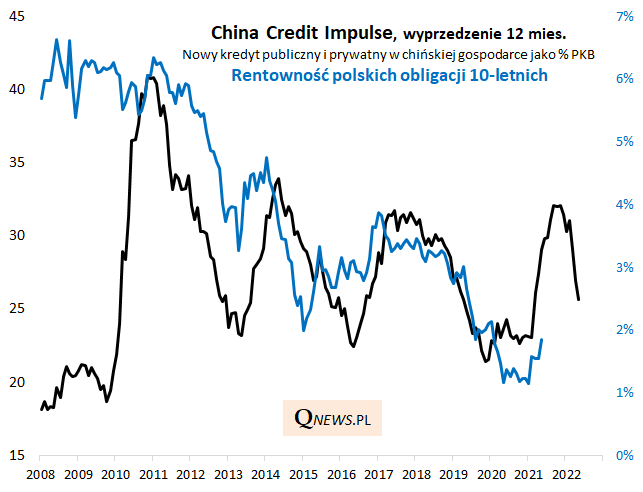

Ale jest też dobra wiadomość. Dostrzegamy również pewien wpływ chińskiego impulsu na rentowności obligacji skarbowych. Ostatni wzrost rentowności skutkujący spadkiem ich cen to wedle poniższego wykresu w jakimś stopniu efekt wcześniejszego wzmocnienia impulsu kredytowego, który również i tu działa ze sporym wyprzedzeniem. Z kolei obecnie odbywające się osłabienie impulsu wróżyć może dla odmiany spadek rentowności (i wzrost cen). Nie ma jednak pewności czy przypadkiem zanim do tego dojdzie rentowności nie wykonają jeszcze jednego ruchu w górę.

Reasumując, cieszmy się z trwających pozytywnych tendencji w gospodarkach i na giełdach póki trwają, bo słabnący chiński impuls kredytowy wróży zapewne jakieś spowolnienie na horyzoncie. W kontekście tych trendów warto za to coraz baczniej przyglądać się obligacjom.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.