Bądź na bieżąco! Zapisz się na NEWSLETTER

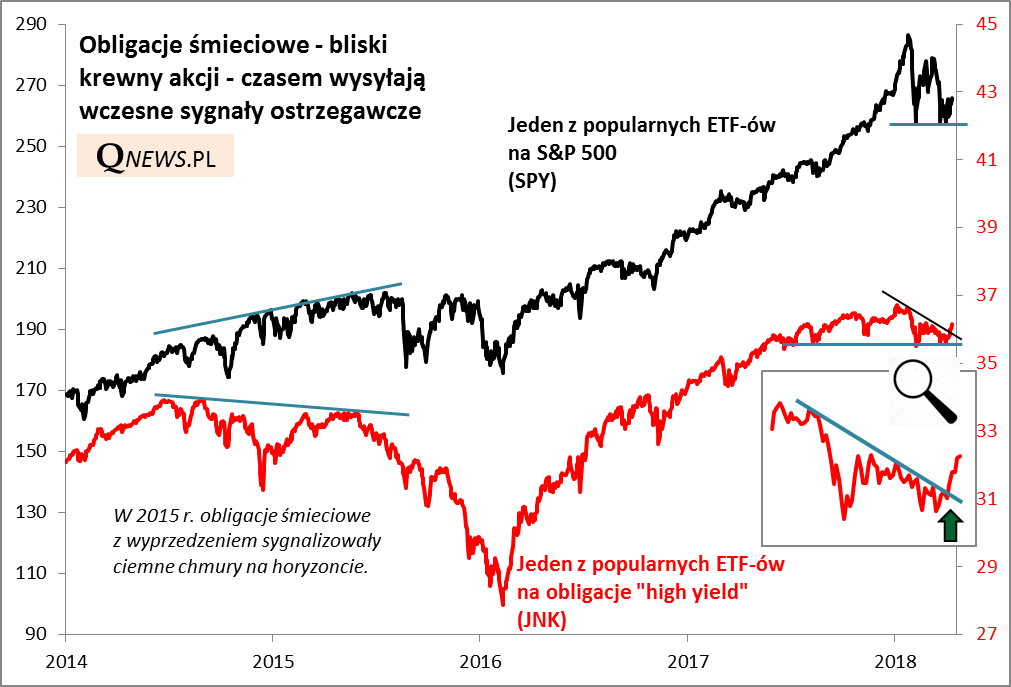

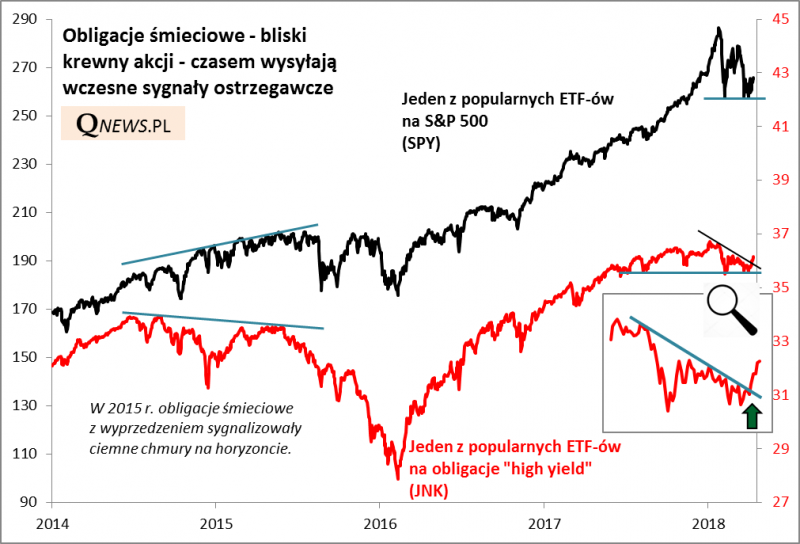

Często usłyszeć można stwierdzenie, że "rynek obligacji jest mądrzejszy (sprytniejszy) niż rynek akcji". I faktycznie, w przypadku USA w przeszłości zauważyliśmy już, że obligacje - szczególnie te najbardziej ryzykowne, określane mianem "śmieciowych", przynoszące wysoką rentowność za cenę wysokiego ryzyka - potrafiły niekiedy wysyłać wczesne sygnały ostrzegawcze. Najlepszym tego przykładem były lata 2014-2015. Wyraźna negatywna "dywergencja" (rozbieżność) między zachowaniem "śmieciówek" i S&P 500 jak się potem miało okazać zapowiadała ciemne chmury na horyzoncie. Jeśli jeszcze bardziej cofnąć się w przeszłość, to warto również wspomnieć, że rynek ryzykownych obligacji zaczął załamywać się już w lecie 2007 roku, zanim przez rynki akcji przeszła pierwsza fala bessy.

Z kolei w listopadzie ub.r. zaczęliśmy zwracać uwagę, że obligacje wysokiego ryzyka (high yield) nie podzielają giełdowego entuzjazmu. Rozbieżność powiększała się aż do stycznia, po czym ... w lutym i marcu rynek akcji przeżył solidne tąpnięcie.

A jakie sygnały wysyłają ryzykowne obligacje - de facto bliski "krewny" akcji - obecnie?

Koszyk "śmieciówek" obronił jak na razie techniczny poziom wsparcia i zdołał nawet przebić linię krótkoterminowego trendu spadkowego. To jeszcze nie musi o niczym definitywnie przesądzać, ale już teraz widać pierwsze sygnały, że rynek ten zaczyna się zachowywać lepiej niż akcje. A to już zdecydowana odmiana w porównaniu do sytuacji sprzed lutowo-marcowego tąpnięcia.

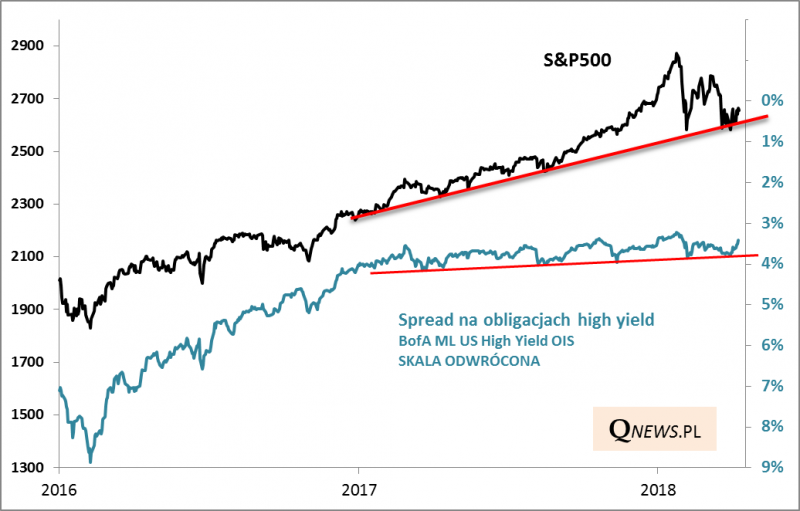

Dokładnie to samo widać, jeśli pod uwagę weźmiemy nie tyle koszyk "śmieciówek", lecz tzw. spread (różnicę rentowności względem bezpiecznych obligacji skarbowych) - to swoisty barometr apetytu inwestorów na ryzyko. W trakcie lutowo-marcowej zawieruchy nie doszło do znaczącego rozszerzenia się spreadów (uwaga - na wykresie dla lepszego zobrazowania korelacji spread jest pokazany na skali odwróconej), a w ubiegłym tygodniu spready nawet zaczęły się na nowo zawężać.

Jak to podsumować? Z pewnością nie chcielibyśmy na tej podstawie sugerować, że amerykańskie obligacje wysokiego ryzyka czy też tamtejsze akcje są atrakcyjnie wycenione. Spread na rynku "śmieciówek" jest wąski z historycznego punktu widzenia, więc trudno tu mówić o jakiejś okazji. Oczekujemy, że w trakcie najbliższej recesji za oceanem spready mogą się znacznie rozszerzyć (a wyceny akcji spaść) na skutek załamania apetytu na ryzyko. Istota powyższych wywodów polega raczej na tym, że jak na razie - mimo ostatniej zawieruchy na giełdach - nie widać, by rynek obligacji śmieciowych już teraz zaczynał wysyłać sygnały wczesnego ostrzegania przed takim czarnym scenariuszem.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.