Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Coraz częściej mówi się o ryzyku nadejścia bessy na giełdach, chociaż jednocześnie trudno byłoby wskazać bezbłędne sygnały gwarantujące ten scenariusz. Pokazujemy teoretycznie co ewentualne zejście S&P 500 do coraz niższych pułapów oznaczałoby dla projekcji długoterminowych stóp zwrotu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wielokrotnie w naszych analizach wskazywaliśmy, że ekspansja gospodarcza w USA jest w takim punkcie długoterminowego cyklu, który skłania ustawicznie do rozmyślań nad ewentualną recesją i związaną z tym możliwą (ale nie przesądzoną!) bessą. Ostatnio analizowaliśmy w tym kontekście pierwszą obniżkę stóp procentowych, zaraz potem doszły do tego kolejne działania prezydenta Trumpa, którego specyficzna „rozgrywka” z Chinami i Fedem rodzi ryzyko szybszego popchnięcia gospodarek w kierunku recesji. Jednocześnie jednak nie ma takiej analizy, z której by wynikało, że recesyjna bessa na Wall Street jest gwarantowana.

Jak w praktyce wybrnąć z tego dylematu? Portfel zapakowany amerykańskimi akcjami na tym etapie byłby z pewnością bardzo ryzykowny, bo ewentualna bessa mogłaby skasować sporą część jego wartości. A co gorsza, inwestor z takim portfelem nie miałby żadnej możliwości reagowania na coraz niższe pułapy cenowe. Z drugiej strony problematyczne byłoby również ciągłe czekanie na nadejście bessy, a zwłaszcza ustalenie po jakim spadku notowań należałoby przeprowadzić zakupy akcji. Można czekać np. na 50-proc. spadek indeksu, ale kto da gwarancję, że taka przecena w ogóle musi się wydarzyć w tym cyklu? Może w trakcie najbliższej bessy akcje potanieją maksymalnie o 30 proc., a może o 25 proc.?

Jednym z możliwych rozwiązań tego dylematu wydaje się sięgnięcie po nasz model prognozujący długoterminowe stopy zwrotu na podstawie trzech wskaźników wyceny (P/E, P/S, P/BV). Przypomnijmy tylko, że model na podstawie bieżących wartości tych wskaźników „wypluwa” – w oparciu o historyczne relacje – szacunek przyszłego zarobku inwestorów na przestrzeni kolejnych dziesięciu lat.

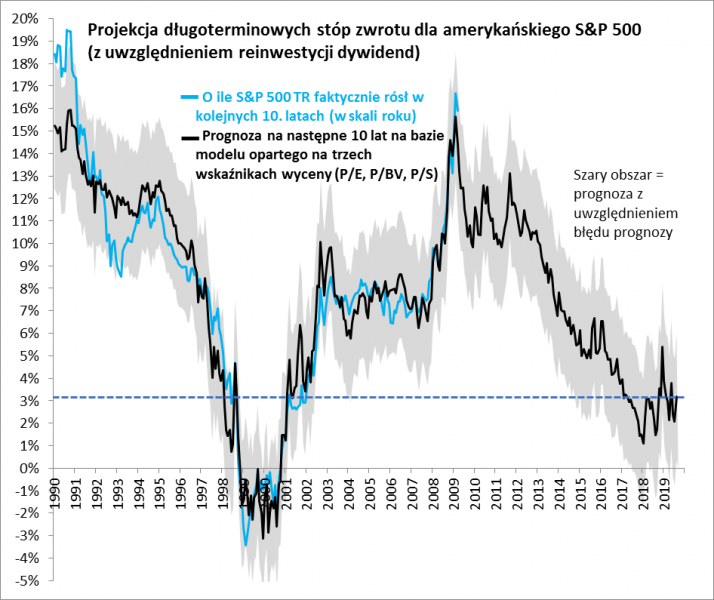

Rys. 1. Obecna długoterminowa projekcja – lepsza niż w kulminacyjnym okresie bańki internetowej (1999/2000), ale nietrudno wyobrazić sobie atrakcyjniejsze poziomy

Źródło: Qnews.pl, Bloomberg.

Przy okazji niedawnego pobicia przez S&P 500 rekordu wszech czasów pisaliśmy, że stało się to kosztem ponownego zejścia naszego szacunku do wyjątkowo nieatrakcyjnego pułapu. Ostatnia korekta wywołana przez kolejny etap rozgrywki Trump-Chiny-Fed nieco poprawiła projekcję. W pewnym momencie prognoza podskoczyła do ponad 3 proc. w skali roku (przypomnijmy – średnio na przestrzeni dziesięciu lat). Pokazuje to, z jakimi uwarunkowaniami mają do czynienia obecnie inwestorzy na Wall Street. Wyceny akcji doszły do poziomów, przy których coraz trudniej o ruch w górę, a coraz łatwiej o przecenę. Szczególnie przy skomplikowanej sytuacji makro i ryzykownych działaniach polityków.

Na przestrzeni ostatnich kilkunastu miesięcy te ruchy góra/dół są dość dobrze wychwytywane przez nasz model. Dojście projekcji do nieatrakcyjnych pułapów to okazja do taktycznego redukowania akcji w portfelu, zaś poprawa projekcji to powód do doważenia w ramach portfela.

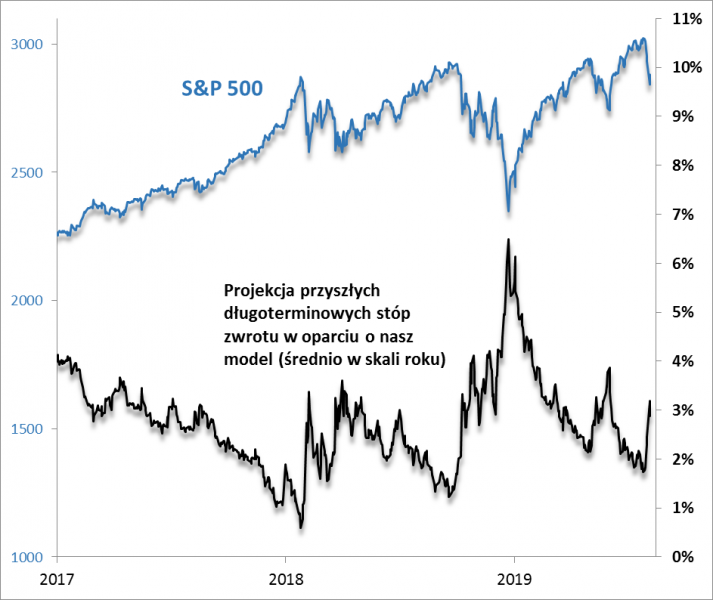

Rys. 2. Huśtawka nastrojów na Wall Street przy pryzmat naszego modelu

Źródło: Qnews.pl, Bloomberg.

Jeśli taka huśtawka się utrzyma, to nawet te dość niewielkie zmiany projekcji będą pozwalały na uchwycenie silnych krótkoterminowych ruchów S&P 500. Ale nie powinniśmy się trwale przywiązywać do tego stanu rzeczy, w którym amerykański indeks naprzemiennie zdobywa nowe szczyty, po czym przejściowo się koryguje – i tak w kółko. Wyobraźmy sobie, że w którymś momencie S&P 500 przełamuje ten schemat i wkracza w bessę, o której ryzyku tyle się ostatnio mówi.

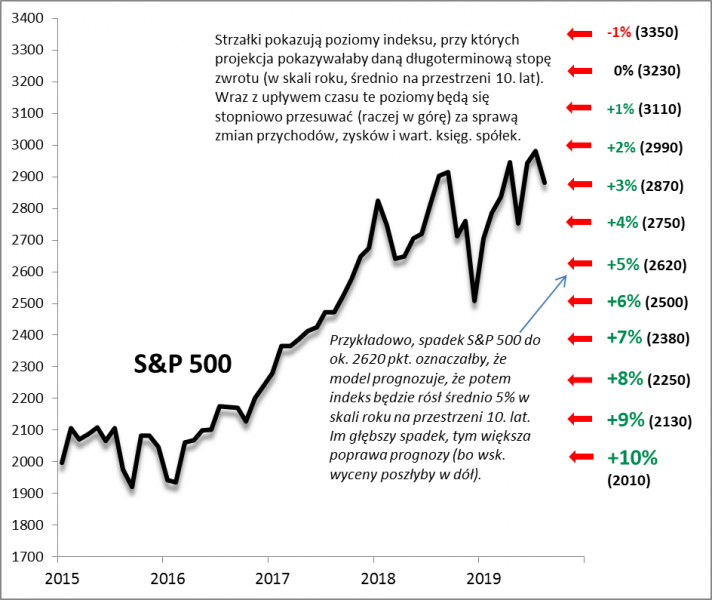

W tym miejscu pokusiliśmy się o prostą symulację. Wyobraźmy sobie czysto teoretycznie (to nie jest prognoza, tylko symulacja!), że amerykański indeks schodzi stopniowo na coraz niższe pułapy w ramach ewentualnej bessy (rys. 3). Pokazujemy co takie zejście oznaczałoby według naszej projekcji. Oczywiście z każdym krokiem indeksu w dół prognoza ulegałaby poprawie (przy założeniu, że nie zmieniają się przychody, zyski i wartość księgowa spółek – te na długą metę rosną, co pomaga, choć w trakcie silnej bessy mogą zmaleć). Przykładowo projekcja uległaby poprawie do +5 proc. w skali roku po spadku S&P 500 do ok. 2620 pkt.

Rys. 3. Mapa do nawigacji po amerykańskim rynku akcji

Źródło: Qnews.pl, Bloomberg.

Jak to wykorzystać w praktyce? Wydaje się, że najprostszy sposób to trzymanie sporej rezerwy gotówki na te potencjalnie bardziej okazyjne zakupy. Zejście amerykańskiego indeksu do każdego kolejnego poziomu zaznaczonego na wykresie mogłoby stanowić impuls do przeznaczenia kolejnej z góry ustalonej porcji gotówki na zakup tańszych akcji.

Zauważmy, że takie podejście nie jest nastawione tylko na scenariusz nadejścia rychłej „mitycznej” bessy, lecz zakłada bardziej elastyczne reagowania na wahania rynkowe.

Na koniec warto zwrócić jeszcze uwagę, że choć w artykule z różnych uzasadnionych względów zajmujemy się rynkiem amerykańskim, to jednak podejście to można zastosować także w przypadku innych rynków.

KONKLUZJE:

- Nadejście recesyjnej bessy jest możliwe z uwagi na obecne uwarunkowania (odwrócona krzywa rentowności obligacji, eskalacja wojen handlowych, postępujące spowolnienie w światowej gospodarce), ale absolutnie nie jest to jedyny możliwy scenariusz (interwencje banków centralnych mogą okazać się skuteczne; niedawno pisaliśmy też o potencjalnym dołku cyklu Kitchina);

- Sposobem na poradzenie sobie z tym ryzykiem jest trzymanie rezerwy gotówki na zakupy po ewentualnych znacznie niższych cenach;

- Pokazujemy konkretnie w jaki sposób zejście S&P 500 na coraz niższe pułapy uatrakcyjniłoby przyszłe długoterminowe stopy zwrotu.

Buffett powiększa górę gotówki w oczekiwaniu na okazje

Omówione w artykule podejście w pewnym stopniu inspirowane jest strategią Warrena Buffetta, który znany jest z tego, że lubi kupować akcje po okazyjnych cenach. Z analizy Bloomberga wynika, że w ostatnich dwóch kwartałach jego wehikuł inwestycyjny Berkshire Hathaway w ujęciu netto nie kupował akcji (a nawet nieco sprzedawał). Góra gotówki (czyli głównie płynnych bonów skarbowych) urosła do gigantycznego poziomu 122 miliardów dolarów. Słynny inwestor bez wątpienia cierpliwie czeka na okazje do zakupów…

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.