Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Gdyby miał zostać wyrównany rekord z lat 90., to następne tąpnięcie w gospodarce amerykańskiej (i nie tylko niej) pojawiłoby się w drugiej połowie 2019 roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

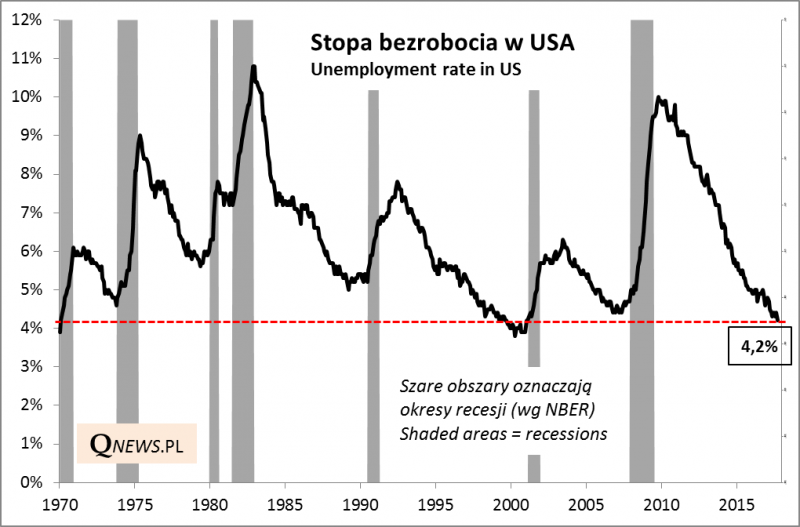

W tym roku wręcz roi się od rozmaitych rocznic rynkowo-gospodarczych. Dziesięć lat od rekordu WIG-u, dwadzieścia lat od kryzysu azjatyckiego, trzydzieści od krachu w 1987 roku… Do tej kolekcji dodać można kolejny zauważony przez nas fakt – październik jest setnym miesiącem od zakończenia ostatniej oficjalnej recesji w USA (według instytutu NBER), czyli od czerwca 2009 roku. A pamiętajmy, że tamta recesja dotyczyła nie tylko Ameryki – błyskawicznie rozlała się po całym świecie (u nas doszło do głębokiego spowolnienia i wzrostu bezrobocia). Co ciekawe ta okrągła rocznica zbiega się w czasie ze spadkiem stopy bezrobocia za oceanem do poziomu najniższego od ... 2000 roku.

Rys. 1. Stopa bezrobocia najniżej od czasów bańki internetowej

Źródło: Qnews.pl na podst. Federal Reserve.

Z okazji tej rocznicy nasuwa się kluczowe pytanie – kiedy nastąpi kolejna recesja? Oczywiście aby odpowiedzieć precyzyjnie, potrzebowalibyśmy przysłowiowej magicznej szklanej kuli. Można jednak pokusić się o pewne szacunki na bazie historii. Sprawdziliśmy jak długie w przeszłości były okresy pomiędzy kolejnymi recesjami w USA.

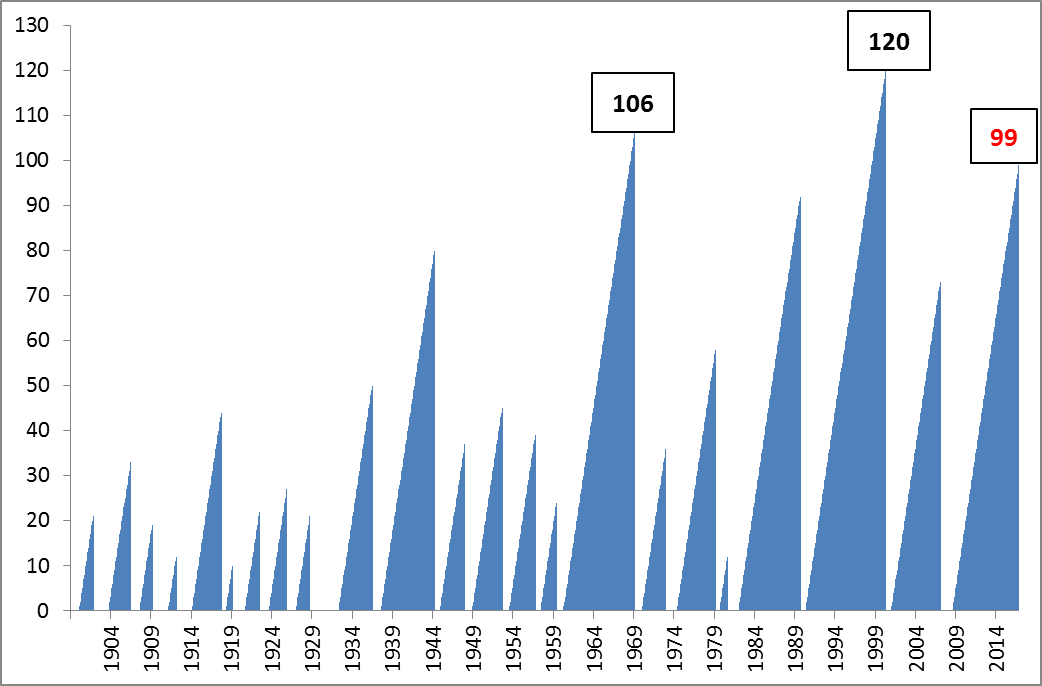

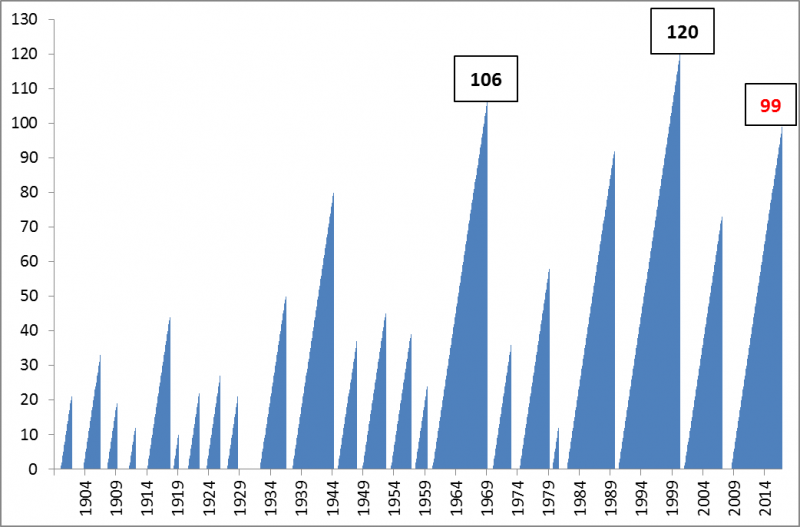

Rys. 2. Ile miesięcy mijało pomiędzy kolejnymi recesjami w USA?

Źródło: Qnews.pl na podst. National Bureau of Economic Research.

Okazuje się, że w przytłaczającej większości przypadków okresy bez recesji były dużo krótsze, niż ten obecny, trwający od 2009 roku. A innymi słowy, ten obecny należy już do rekordowo długich. Dłuższe były tylko dwa: w latach 1991-2001 (aż 120 miesięcy) oraz w latach 1961-69 (106 miesięcy). Do tego drugiego brakuje już naprawdę niewiele (7 miesięcy licząc od końca września). W przypadku rekordowej serii z lat 90. dystans jest większy i wynosi 21 miesięcy. Gdyby tamten rekord miał zostać wyrównany, to kolejna recesja powinna rozpocząć się w … lipcu 2019 roku. Należy to rozumieć jako termin maksymalny z punktu widzenia historycznych statystyk.

„Mniej więcej co dekadę gospodarcze niebo zaciemnią chmury, z których przez chwilę padać będzie złoto” – Warren Buffett (2017)

No dobrze, ale co to dokładnie oznacza dla inwestora giełdowego? Wiadomo, że terminy rozpoczęcia hossy/bessy niekoniecznie pokrywają się z oficjalnymi terminami końca/początku recesji. Przykładowo, podczas gdy ostatnia recesja według NBER dobiegła końca w czerwcu 2009 roku, to ceny akcji dołek osiągnęły trzy miesiące wcześniej.

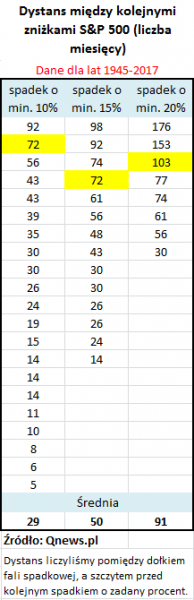

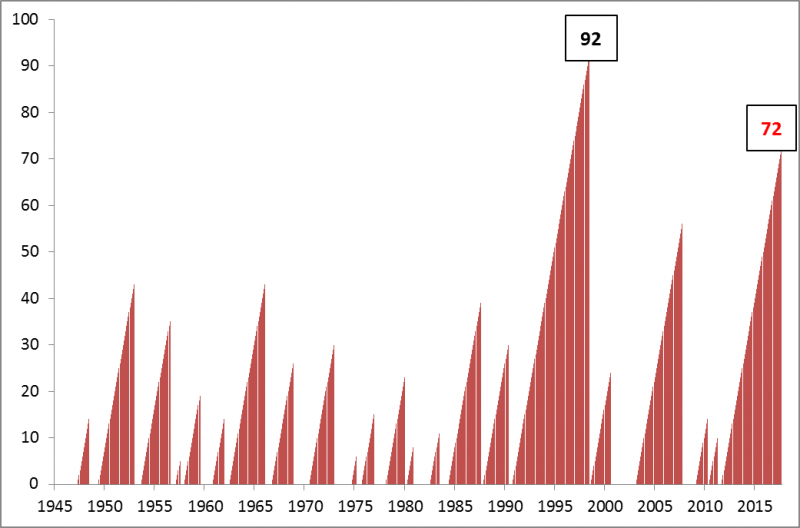

W odróżnieniu od gospodarki, na giełdach nie ma czegoś takiego jak oficjalne terminy bessy, więc zawsze pozostaje tu spora przestrzeń do dowolnej interpretacji. Typowo za bessę przyjmuje się spadek o co najmniej 20 proc., ale w warunkach obecnej niskiej zmienności szokiem dla wielu inwestorów mogłaby się okazać nawet sporo mniejsza przecena. Okazuje się, że bez względu na to, jaką głębokość spadku weźmiemy pod uwagę, obecny okres rynkowej „sielanki” jest już w gronie rekordzistów.

Przykładowo od ostatniej co najmniej 10-proc. przeceny w USA (w 2011 roku) minęły 72 miesiące. W powojennej historii dłuższa seria miała miejsce tylko raz – we wspomnianych latach 90., kiedy okres spokoju trwał 92 sesje. Gdyby ten rekord miał zostać wyrównany, to pozostałoby nam jeszcze 20 miesięcy do kolejnej mocnej przeceny. Co ciekawe liczba ta pokrywa się niemal idealnie z tą, jaką otrzymaliśmy na podstawie analizy okresów bez recesji.

Rys. 3. Ile miesięcy mijało między zniżkami S&P 500 o co najmniej 10 proc.?

Źródło: Qnews.pl.

Oczywiście dojście do rekordowej serii z lat 90. to scenariusz bardzo optymistyczny. Już teraz okresy bez recesji/solidnej przeceny są mocno wyśrubowane z historycznego punktu widzenia. To z jednej strony czynnik ryzyka, a z drugiej – szansa na dużo tańsze zakupy zagranicznych akcji.

Długi czas, jaki minął od globalnego tąpnięcia w gospodarkach, to także temat do refleksji dla polityków. Na razie na Zachodzie i w Polsce mamy „tłuste” czasy, w których bezrobocie jest najniższe od lat, a wpływy budżetowe rosną, dzięki czemu deficyty budżetowe są najniższe od globalnego kryzysu z 2008-2009. Ale ta dobra passa nie będzie przecież trwała wiecznie. Jeśli w ciągu najbliższych dwóch lat w USA dojdzie faktycznie do kolejnej recesji, to pytanie czy budżety to wytrzymają.

Reasumując, od ostatniej recesji za oceanem mija w październiku równo sto miesięcy. Zegar nieubłaganie tyka, a do kolejnej recesji jest potencjalnie coraz mniej czasu. Dwa lata? A może mniej…