Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

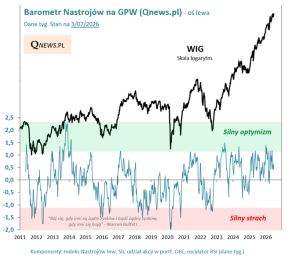

Zachowanie wskaźników wyprzedzających koniunktury OECD zaczyna przykuwać coraz większą uwagę.

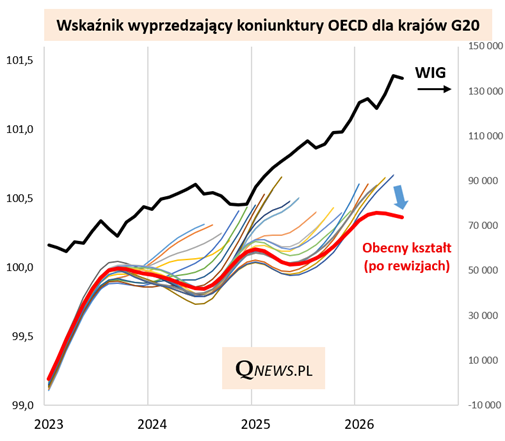

Akurat to, że główny, zbiorczy wskaźnik CLI dotyczący krajów z grupy zbliżonej składem do G20 zakręcił nagle w dół, traktowałbym z pewną dozą sceptycyzmu. Takie zakręcanie widzieliśmy już przecież dwukrotnie w ostatnich latach i nie wiązało się to z większymi kłopotami dla rynków akcji (w tym dla naszego krajowego). Nie mówiąc już o tym, że wskaźnik podlega regularnym rewizjom wstecz, które zmieniają kształt wykresu.

Z tych względów wolę od pewnego czasu przyglądać się nie tyle zbiorczemu wskaźnikowi OECD, lecz raczej całej "populacji" wskaźników, liczonych dla poszczególnych krajów. Owszem, one też podlegają irytującym rewizjom wstecz, ale wydaje się, że w skali całej grupy ich wpływ w jakimś stopniu się wzajemnie neutralizuje.

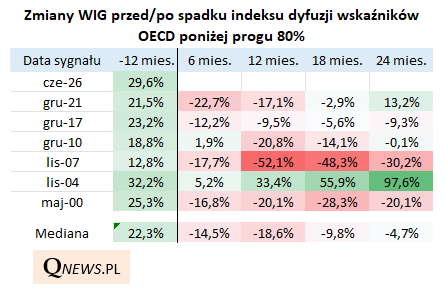

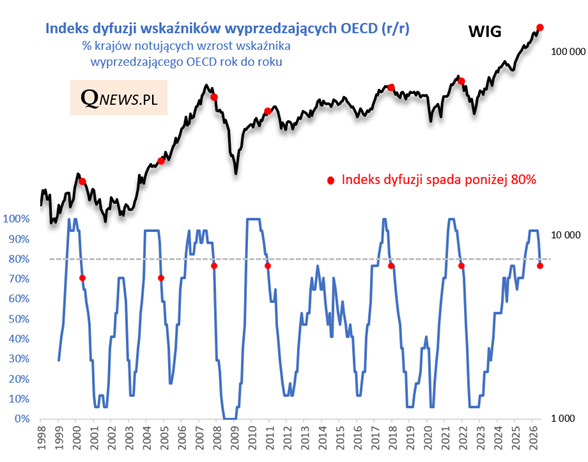

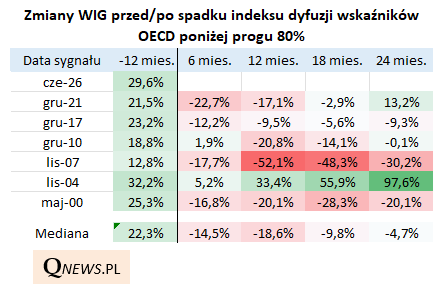

Przed miesiącem pisałem, że odsetek krajów notujących roczny wzrost CLI spadł poniżej progu 90 procent. W czerwcu ta tendencja nabrała dalszego rozpędu - wspomniany odsetek osunął się poniżej 80 procent.

Sprawdźmy, jakie są implikacje z historycznego punktu widzenia.

Po pierwsze w oczy rzuca się fakt, że z tak wyraźnym spadkiem z tak wysokiego pułapu (jeszcze na początku roku indeks dyfuzji przekraczał 94 proc. i był najwyżej od 2021 roku) nie mieliśmy jeszcze do czynienia w cyklu wzrostowym zapoczątkowanym na przełomie lat 2022/2023. Czyżby wskaźniki OECD sygnalizowały, że korzystna dla rynków akcji cykliczna faza przyspieszenia w gospodarkach ma się ku końcowi?

Wiele do myślenia daje fakt, że większość omawianych sygnałów (spadek poniżej 80 procent) pojawiała się już po szczycie hossy na GPW (przełom 2021/22, 2018, 2007, 2000), ewentualnie na kilka miesięcy przed takim szczytem (2011).

Przyjrzyjmy się dokładniej statystykom.

Z danych wyłania się obraz dość wyraźnie negatywny, jeśli chodzi o perspektywy WIG-u na kolejne 6-12 miesięcy. W obu przypadkach mediana wyników to dwucyfrowa przecena. Owszem, mamy tu wyjątek od normy w postaci lat 2004-2005, kiedy to omawiany sygnał nie pociągnął za sobą większych niekorzystnych konsekwencji, ale w pozostałych pięciu przypadkach rozwój wydarzeń był jednak negatywny.

W analizowaniu relacji między koniunkturą gospodarczą i rynkami akcji nigdy nie ma nic pewnego, więc nie upierałbym się, że te wnioski to nieomylna wyrocznia, szczególnie w kontekście rewizji będących piętą achillesową wskaźników OECD. Zbyt długo jednak obserwuję te wskaźniki, by zbagatelizować zupełnie znaczenie omawianych tu sygnałów.

Tomasz Hońdo, CFA, Quercus TFI S.A.