Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

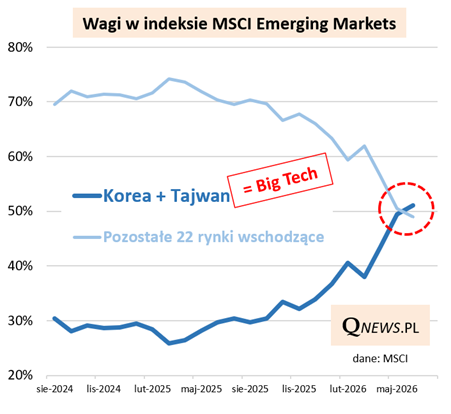

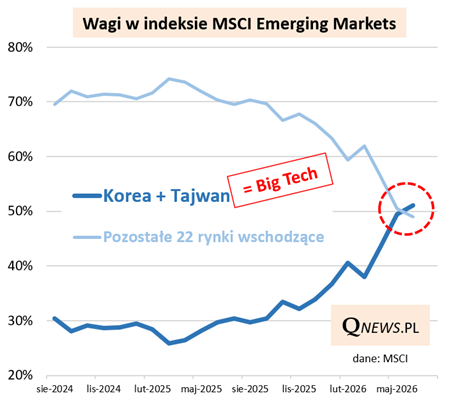

Czerwiec przyniósł ciąg dalszy fascynujących zjawisk rozgrywających się w koszyku indeksu rynków wschodzących.

To właśnie w minionym miesiącu doszło do zdarzenia przełomowego - zdominowane przez spółki technologiczne dwa kraje, Korea i Tajwan, przekroczyły 51 procent łącznej wagi w koszyku MSCI Emerging Markets. Innymi słowy, te dwa kraje mają już łącznie większy udział w indeksie EM niż pozostałe 22 rynki razem wzięte!

Rynek tajwański to niemal wyłącznie spółki technologiczne, z flagowym TSMC (dostawcą m.in. amerykańskiej Nvidii) na czele, z udziałem w MSCI Taiwan na poziomie 55 procent (!). A w Korei zaledwie dwie spółki z grona "Big Tech" - Samsung Electronics i SK Hynics (dawniej Hyundai Electronic) - mają już łącznie prawie 67 procent udziału (!).

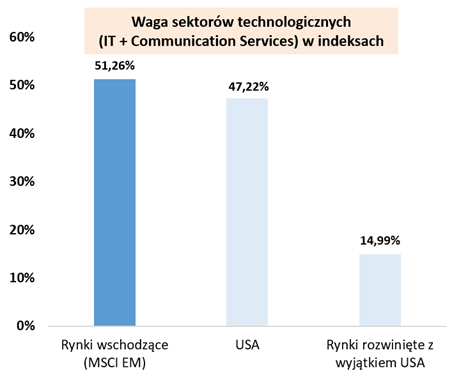

Nic dziwnego, że w skali całego koszyka rynków wschodzących udział sektorów technologicznych (IT + Communication Services) to już ponad 51 procent. To oznacza, że emerging markets po czerwcu stały się jeszcze bardziej "technologiczne" niż rynek amerykański, gdzie wspomniane sektory mają nieco ponad 47 proc. wagi.

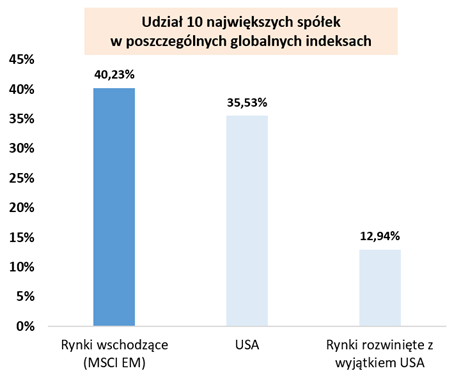

W ślad za tym idzie coraz silniejsza koncentracja w koszyku rynków wschodzących. Łączny udział 10 największych spółek w MSCI EM przekroczył w czerwcu 40 procent. To oznacza, że koncentracja jest jeszcze większa niż na Wall Street, gdzie korporacje z grona "Top 10" mają niespełna 36 procent wagi (dane dla MSCI USA).

Silna koncentracja wokół tematów technologicznych, a zwłaszcza związanych z ogromnym popytem na infrastrukturę AI, to jak na razie atut indeksu rynków wschodzących. Oczywiście z koncentracją wiążą się też czynniki ryzyka na dłuższą metę. Jeśli priorytetem miałoby być poszukiwanie w portfelu dywersyfikacji względem sektorów technologicznych, to tej dywersyfikacji lepiej szukać gdzie indziej niż w indeksie EM.

Tomasz Hońdo, CFA, Quercus TFI S.A.