Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

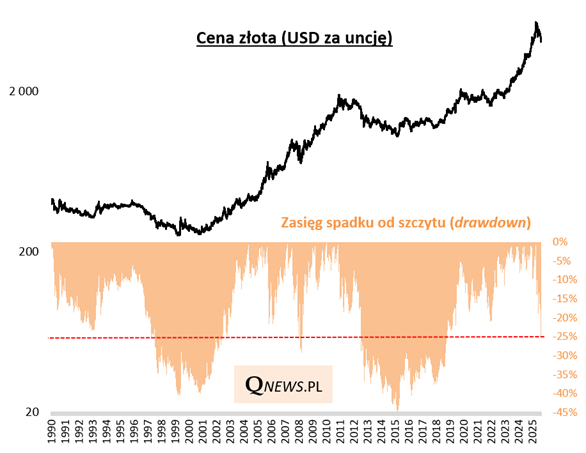

Uwagę przykuwają wydarzenia na rynku złota. Podczas gdy jeszcze na początku roku jego notowania biły rekordy w atmosferze euforii, to teraz sytuacja wygląda zgoła odmiennie - cena szlachetnego metalu wyrażona w dolarze znalazła się właśnie ok. 25 procent poniżej szczytu. To największa przecena od ponad dziesięciu lat!

Czy 25-procentowa przecena wyczerpuje już temat "zdrowego" schłodzenia nastrojów na tym rynku? Pewności mieć oczywiście nie można, biorąc pod uwagę, że historycznie największe spadki dolarowej ceny kruszcu potrafiły przekroczyć nawet 40 procent.

Co do tego, że przynajmniej w jakimś stopniu schłodzenie już się odbyło, przekonują również dane dotyczące przepływów kapitału w funduszach złota na świecie. Jeszcze na przełomie roku obserwowaliśmy rekordowe wpłaty. Dane za ostatnie tygodnie pokazują dla odmiany, że 13-tygodniowe (w przybliżeniu 3-miesięczne) saldo wpłat i wypłat przeskoczyło do wyraźnie ujemnych poziomów. Przypuszczam, że dane za kończący się tydzień sprowadzą ten wskaźnik jeszcze wyraźnie niżej.

O ile zatem z taktycznego punktu widzenia złoto zaczyna wyglądać coraz ciekawiej po solidnej przecenie, to pytanie czy mamy już do czynienia z zasadniczym uatrakcyjnieniem z fundamentalnego punktu widzenia?

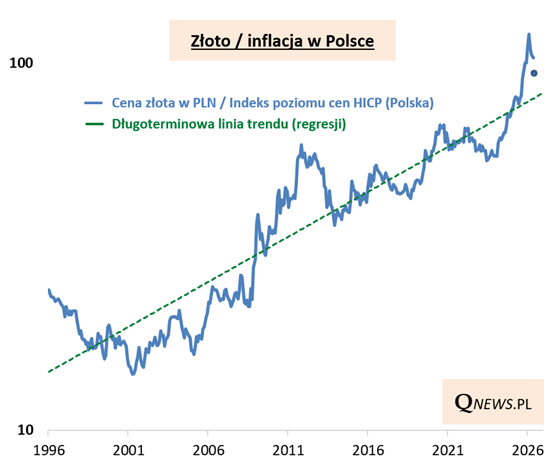

Standardowo preferuję porównywanie ceny złota z inflacją (a precyzyjniej - z indeksem obrazującym zmiany poziomu cen w gospodarce). Odświeżenie takiego porównania w polskich warunkach pokazuje, że na skutek przeceny realna cena złota zmniejszyła już nieco ponad o połowę dystans względem wieloletniej linii trendu (tzw. regresji). Innymi słowy, to jeszcze nie jest duża okazja zakupowa z fundamentalnego punktu widzenia (takie mają miejsce, gdy realna cena jest poniżej linii regresji), ale trudno też nie docenić tego, że notowania uległy już zauważalnej normalizacji.

Reasumując, proces odchorowywania przez ceny złota wcześniejszej euforii jest już na dość pokaźnym etapie zaawansowania.

Tomasz Hońdo, CFA, Quercus TFI S.A.