Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

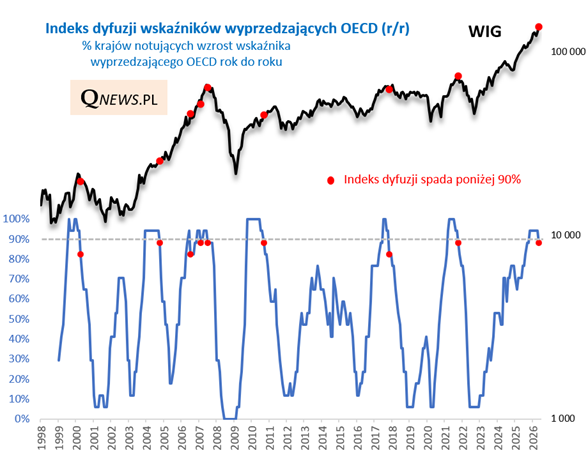

Co jakiś czas na naszym blogu przywołujemy temat wskaźników wyprzedzających koniunktury (CLI) OECD. Przykładowo, pod koniec ubiegłego roku zwracałem uwagę, że odsetek krajów notujących wzrost tych wskaźników (rok do roku), czyli tzw. indeks dyfuzji, wspiął się powyżej wysokiego pułapu 90 procent. To był kolejny kamień milowy na drodze indeksu od dołków cyklu z 2022 roku.

O ile, jak wtedy pisałem, przekroczenie pułapu 90 procent nie stanowiło jeszcze z historycznego punktu widzenia przysłowiowego sygnału do ewakuacji, to teraz z indeksem zaczyna już dziać się coś potencjalnie niepokojącego.

Otóż w maju indeks dyfuzji cofnął się poniżej progu 90 proc. Czas najwyższy odświeżyć analizę tematu.

Indeks dyfuzji obliczamy na własną rękę w oparciu o wskaźniki CLI publikowane przez OECD dla 17 dużych gospodarek.

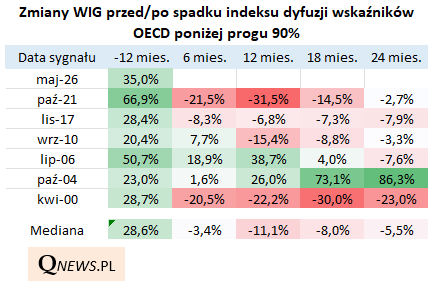

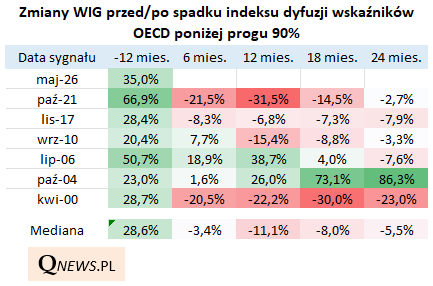

Poprzednio z omawianym sygnałem mieliśmy do czynienia w październiku 2021 - zbiegł się on perfekcyjnie ze szczytem hossy na GPW (wg danych miesięcznych). Jest więc się nad czym zastanawiać.

Oczywiście próbując wyciągać konstruktywne wnioski, nie możemy bazować na jednym tylko epizodzie. W poniższej tabeli pokazuję cały zbiór historycznych sygnałów.

Jak widać, statystyki te są wyraźnie przechylone w kierunku negatywnym (mediana zmian WIG-u jest ujemna dla wszystkich zbadanych horyzontów czasowych), choć zarazem brakuje tu całkowitej jednoznaczności. Obok przypadków zdecydowanie negatywnych (2021, 2000 - okolice szczytu bańki internetowej) mamy tu też np. jeden znaczący wyjątek od normy (2004 - wtedy hossa nie dostała nawet zadyszki), jak i przypadek, w którym sygnał musiał pojawić się aż trzy razy, zanim WIG przestał na dobre rosnąć (pierwszy z tych trzech sygnałów miał miejsce w lipcu 2006 i to on widnieje w tabeli).

Pamiętajmy też o ważnym zastrzeżeniu metodologicznym przy analizie tych danych - wskaźniki OECD ulegają regularnym rewizjom, często sięgającym daleko wstecz, więc obecny wygląd powyższego wykresu może odbiegać od tego, z czym inwestorzy mieli do czynienia w tzw. czasie rzeczywistym. Kto wie, czy w kolejnych miesiącach dane nie zostaną zrewidowane w takim stopniu, że omawiany tu sygnał zniknie lub pojawi się później?

Ze wszystkich tych względów nie określiłbym widocznego obecnie "zakręcania" indeksu dyfuzji jako w pełni wiarygodnego, mocnego sygnału do przysłowiowej ewakuacji z ryzykownych aktywów - po prostu za dużo tu niejednoznaczności. Ale też byłbym daleki od ignorowania omawianych sygnałów. To może być pierwsza znacząca rysa na globalnym cyklu koniunkturalnym, która wymagać będzie dalszej obserwacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.