Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

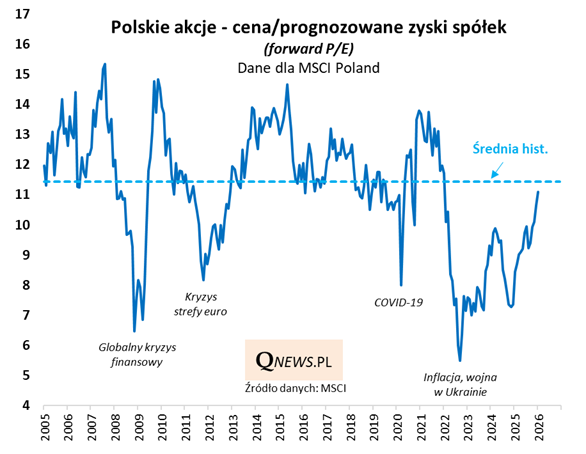

Styczniowa kontynuacja hossy na polskiej giełdzie odcisnęła też piętno na wskaźnikach wyceny. Wg najnowszych danych MSCI, wskaźnik ceny do prognozowanych zysków spółek dla największych firm z GPW po raz pierwszy od dokładnie 4 lat znalazł się powyżej 11.

Przypomnijmy też, że z kolei nieco ponad 3 lata temu P/E startował z rekordowo niskiego pułapu, do którego zepchnęły go obawy geopolityczne związane z atakiem Rosji na Ukrainę oraz cyklem podwyżek stóp procentowych - widać, jak ogromna przemiana miała pod tym względem miejsce na przestrzeni tych kilku lat hossy.

Konsekwencją tej wspinaczki jest to, że polskie akcje nie są już okazyjnie wyceniane - P/E jest już o krok od dwudekadowej średniej.

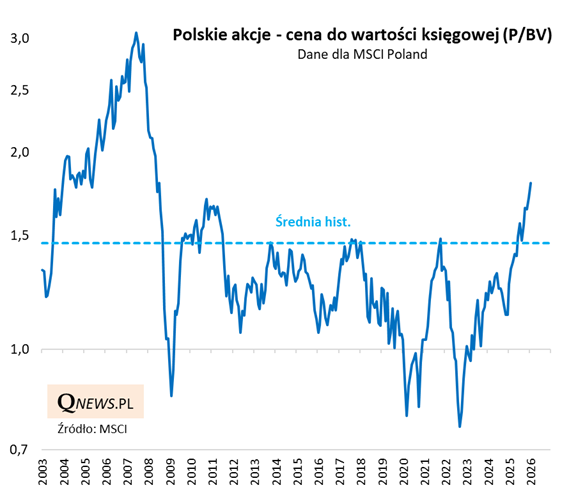

W nieco innym punkcie cyklu jest alternatywny wskaźnik ceny do wartości księgowej (P/BV). Jest on już nie tylko powyżej historycznej średniej, ale też najwyżej od połowy 2008 roku.

Z drugiej strony, optymista może wyobrazić sobie scenariusz, w którym P/BV wspina się jeszcze wyżej, na terytorium znane dotąd tylko z wielkiej hossy zakończonej w 2007 roku (tyle że to była już typowa bańka spekulacyjna, która potem okazała się bolesna w skutkach).

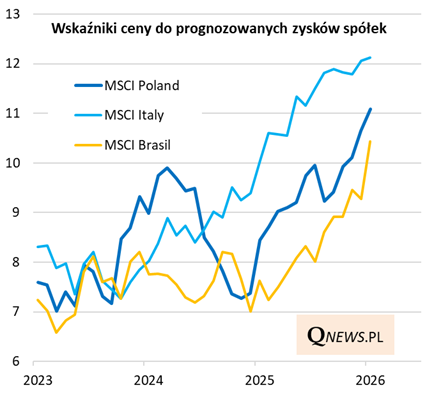

Na koniec warto jeszcze zwrócić uwagę, że tzw. re-rating polskich akcji nie odbywa się w przysłowiowej próżni. Wystarczy spojrzeć na analogiczne zjawiska na niektórych rynkach wschodzących (np. Brazylia) lub też zachodnioeuropejskich (Włochy, Hiszpania). Także tam wskaźniki P/E przeszły drogę od okazyjnych do umiarkowanych poziomów.

Reasumując, styczeń przyniósł ciąg dalszy re-ratingu polskich akcji. Wskaźniki wyceny dawno za sobą mają już okazyjne wartości, a obecnie można mówić - w zależności od wskaźnika - o umiarkowanych (P/E) lub nieco wygórowanych (P/BV) poziomach.

Tomasz Hońdo, CFA, Quercus TFI S.A.