Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

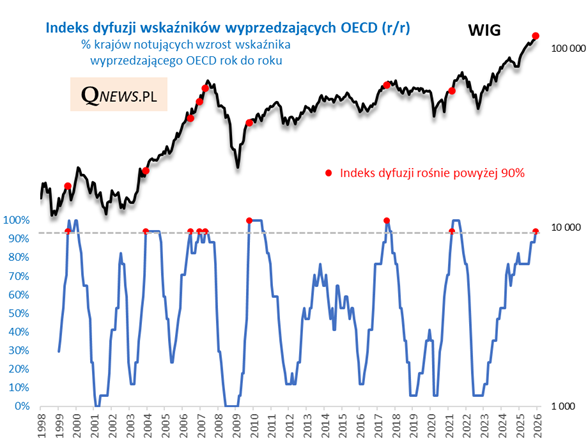

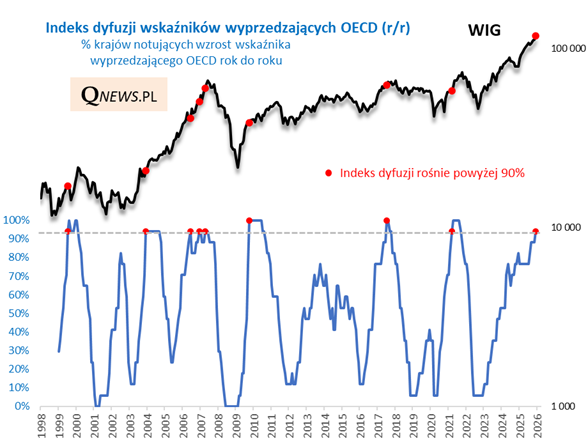

Diagnozowanie tego, w jakim punkcie cyklu są gospodarki oraz jak to się ma do stanu koniunktury na rynkach akcji, to zawsze trudne, podchwytliwe zadanie. Co mają do powiedzenia na ten problematyczny temat najnowsze odczyty wskaźników wyprzedzających koniunktury OECD (tzw. CLI)?

Początek 2026 roku przynosi w tym względzie ciekawe nowości. Wg naszych wyliczeń odsetek krajów (spośród tych "pokrywanych" przez OECD) notujących wzrost CLI względem poziomu sprzed roku po raz pierwszy w obecnym cyklu przekroczył 90 proc. (sięgnął 94 proc.). W efekcie znalazł się najwyżej od 2021 roku.

Odsetek ten, zwany również indeksem dyfuzji, jest o tyle ciekawy, że porusza się w wyraźnych cyklach. Z niemal zerowego poziomu w końcówce 2022 roku przebył już długą drogę do obecnej wysokiej wartości. Trzeba też jednak przyznać, że tempo owej wspinaczki było relatywnie powolne w porównaniu z najszybszymi fazami przyspieszenia, takimi jak w latach 2020-21 czy 2009.

Co dojście indeksu dyfuzji do wysoko położonego punktu w cyklu może oznaczać dla inwestorów giełdowych? Wydaje się, że nie jest to jeszcze wystarczający powód do przysłowiowego bicia na alarm. Z jednej strony, jak pokazujemy na powyższym wykresie, omawiany sygnał pojawiał się typowo już po najbardziej dynamicznej fali wzrostowej na GPW - pod tym względem obecna sytuacja wydaje się być w normie, bo polskie indeksy odnotowały bardzo silną zwyżkę w latach 2023-2025. Z drugiej strony dobra wiadomość jest jednak taka, że niemal nigdy dojście indeksu dyfuzji tak wysoko nie oznaczało jeszcze definitywnego końca całej hossy na GPW (najbardziej problematycznym przypadkiem był ten z 1999 roku, gdy zaraz potem WIG cofnął się przejściowo o ok. 16 proc.).

Co było zatem najbardziej niepokojącym symptomem w zachowaniu wskaźników CLI? Dopiero ten moment, w którym indeks dyfuzji zaczął schodzić z tak wysokiego punktu w cyklu, sygnalizując pierwsze oznaki zadyszki w gospodarkach. Na razie nie jesteśmy jeszcze w tym punkcie, choć kto wie, czy nie zobaczymy go w trakcie tego roku.

Na koniec tradycyjne zastrzeżenie - choć wskaźniki wyprzedzające OECD dostarczają cennych wskazówek, to jednak ich wadą są regularne rewizje danych historycznych. To oznacza, że obecny wykres indeksu dyfuzji może wyglądać inaczej niż w przeszłości.

Tomasz Hońdo, CFA, Quercus TFI S.A.