Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

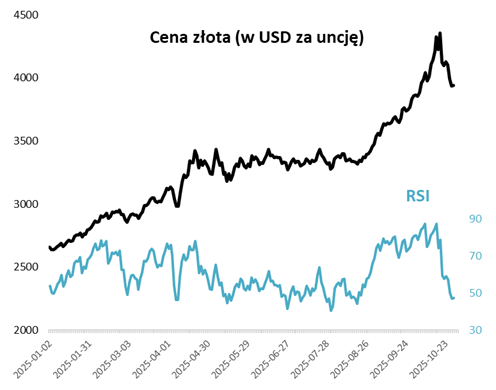

Podczas gdy notowania złota korygują się po ostatnim, wręcz szaleńczym rajdzie...

... w tzw. międzyczasie opublikowany został najnowszy kwartalny raport World Gold Council na temat trendów w popycie na ten szlachetny metal.

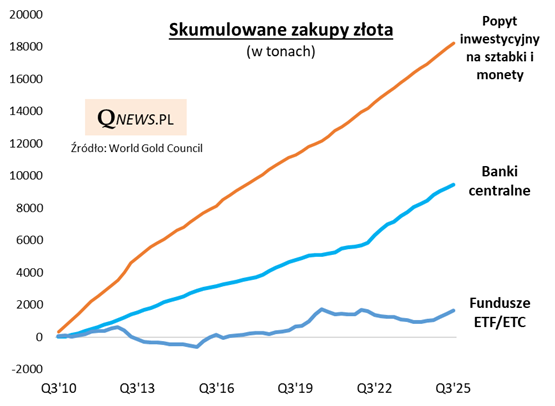

Wśród różnych kategorii popytu w III kwartale zdecydowanie wyróżniły się fundusze typu ETF/ETC, które kupiły łącznie (na rzecz swoich klientów-inwestorów) prawie 222 tony złota, czyli 134 ton więcej niż w analogicznym kwartale poprzedniego roku. Ten skok przyćmił inwestycyjne zakupy fizycznego złota, czy też popyt banków centralnych. Negatywnie wyróżnił się popyt ze strony branży jubilerskiej, ale taka już jest jego natura - zgodnie z elementarnymi zasadami ekonomii raczej negatywnie (a nie pozytywnie, jak popyt typowo spekulacyjny) reaguje na wyższe ceny szlachetnego metalu (i odwrotnie - reaguje pozytywnie na niższe ceny; dzięki temu to najbardziej stabilizujący element rynku złota).

Co prawda zakupy funduszy w III kwartale nie były rekordowe, jeśli chodzi o wolumen (w tonach), ale prawdopodobnie osiągnęły rekord w ujęciu wartościowym - tak przynajmniej wynikałoby z naszych własnych szacunków w oparciu o dane WGC. Ten nasz zgrubny szacunek mówi o ok. 24 mld dolarów popytu. Te zakupy być może nasiliły się jeszcze w trakcie kończącego się października. Nic dziwnego, że w warunkach takiej euforii doszło do ostatniej silnej korekty notowań.

Popyt ze strony funduszy to zatem główny motor ostatniej fali hossy na rynku złota, ale pamiętajmy też, że na długą metę jest to najbardziej chwiejna i niestabilna kategoria, która potrafi emocjonalnie reagować na wahania notowań kruszcu. Jakże inaczej zachowuje się natomiast inwestycyjny popyt na fizyczne złoto, czyli sztabki i monety! Na poniższym wykresie pokazujemy, że obok zakupów banków centralnych, jest to jeden z głównych filarów "złotej hossy".

Reasumując, najnowsze dane na temat struktury popytu na złoto przynoszą zarówno sygnały ostrzegawcze na krótką metę (rekordowy popyt funduszy ETF/ETC, czyli najbardziej spekulacyjnej kategorii popytu), jak i potwierdzenie korzystnych długoterminowych trendów (dalsze zakupy przez banki centralne i stabilny popyt inwestycyjny na fizyczne złoto).

Tomasz Hońdo, CFA, Quercus TFI S.A.