Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Czas na świeże spojrzenie na sytuację na krajowym rynku obligacji korporacyjnych.

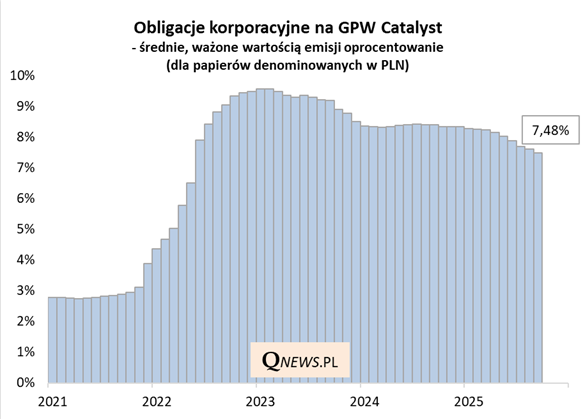

Z naszych obliczeń wynika, że we wrześniu oprocentowanie papierów dłużnych firm na rynku GPW Catalyst kontynuowało tendencję zniżkową. Nic dziwnego, bo trwa cykl obniżek stóp procentowych, od których pośrednio uzależnione są kupony obligacji korporacyjnych (na to nakłada się strategia niektórych emitentów polegająca na wcześniejszych wykupach wyżej oprocentowanych papierów za pomocą środków z nowych, tańszych emisji). Z drugiej strony, średnie ważone oprocentowanie instrumentów denominowanych w PLN to ciągle prawie 7,5 proc.

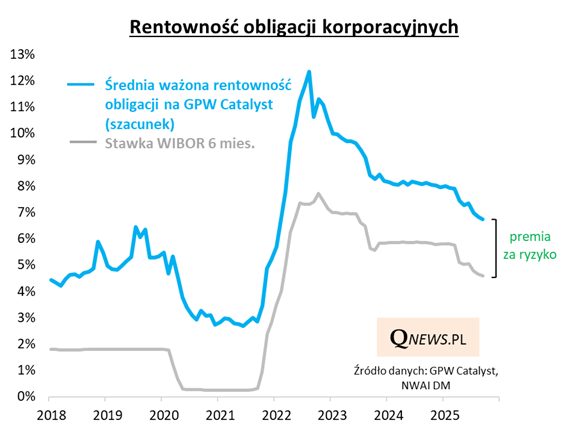

Dla wyników inwestycyjnych ważne jest oczywiście nie tylko samo oprocentowanie, ale też wycena rynkowa tych instrumentów (poniżej lub powyżej ceny nominalnej). Połączenie tych dwóch elementów daje najważniejszy parametr - rentowność (yield). W oparciu o dane NWAI DM szacujemy, że we wrześniu średnia ważona rentowność obniżyła się do ok. 6,7 proc. Jest więc nieco niższa od średniego oprocentowania - to efekt relatywnie szczodrych wycen rynkowych, które są z kolei pochodną apetytu inwestorów na tę klasę aktywów.

Średnia rentowność "korporatów" jest zawsze z natury wyższa od stawek WIBOR, ale szerokość "premii za ryzyko" ("spreadu") zmienia się, właśnie w zależności od poziomu apetytu inwestorów. Obecnie ta premia jest relatywnie wąska (nieco ponad 2 pkt. proc. wg NWAI DM), ale taki stan rzeczy utrzymuje się już od kilkunastu miesięcy.

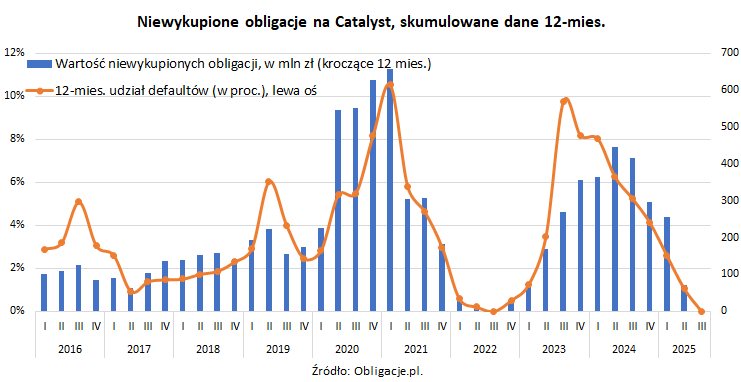

Premia rentowności za inwestowanie w obligacje firm jest oczywiście uzasadniona przez ryzyka kredytowe (począwszy od opóźnień w spłatach, a skończywszy na ryzyku bankructwa). Z danych serwisu Obligacje.pl wynika jednak, że pod tym względem sytuacja na rynku "korporatów" jest wyjątkowo stabilna - w ostatnich czterech kwartałach nie odnotowano ani jednego przypadku braku wykupu obligacji. Oczywiście warto być świadomym, że nie zawsze tak będzie, choć na razie nie widać na szczęście czynników, które mogłyby wywołać tak silny przyrost problemów z wykupami, jak w latach 2023 (skutki silnego wzrostu stóp procentowych - teraz stopy spadają) lub 2020 (pandemia).

Reasumując, obligacje korporacyjne mają oczywiście swoje ryzyka, ale przy stabilnej sytuacji gospodarczej pozostaną jednym z mocnych kandydatów do portfela inwestycyjnego. Owszem, ich oprocentowanie i rentowność spadają, ale to samo dotyczy też przecież innych rodzajów obligacji, w tym skarbowych, oraz lokat bankowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.