Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Siłą rozpędu zyski korporacji z Wall Street znalazły się na poziomie o jedną trzecią wyższym niż przed wybuchem pandemii. Jednak bijące rekordy wskaźniki rentowności mogą być pod coraz większą presją wraz z utratą impetu w gospodarce po wycofaniu olbrzymiej covidowej stymulacji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po zakończeniu sezonu publikacji wyników kwartalnych tradycyjnie bierzemy pod lupę najnowsze osiągnięcia finansowe amerykańskich korporacji.

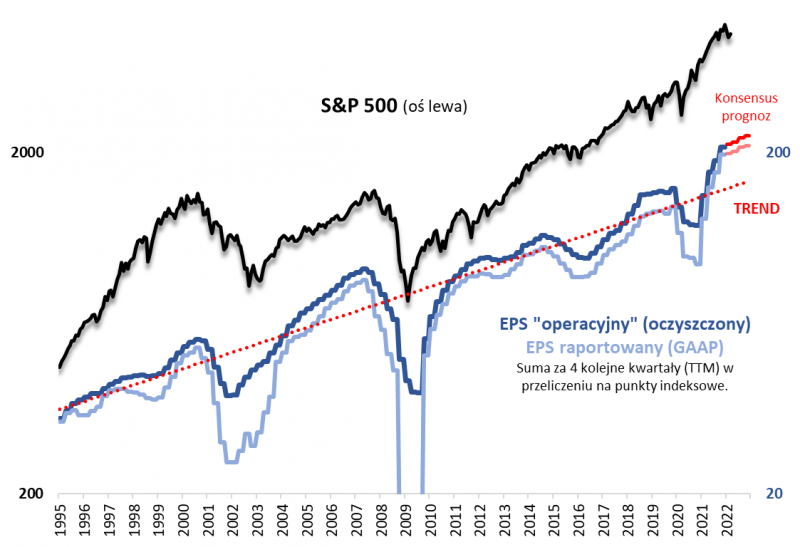

Trzeba przyznać, że spółki z S&P 500 mają się czym pochwalić. IV kwartał 2021 roku wydłużył serię spektakularnej poprawy wyników finansowych trwającą od I kw. ub.r. W efekcie EPS, czyli zysk na akcję (liczony za cztery kolejne kwartały – więcej o metodologii w ramce) w samym IV kwartale podskoczył (kwartał do kwartału) o prawie 10 proc., a w całym ubiegłym roku o … 70 proc.

Warto tu podkreślić, że w trakcie tych czterech kwartałów gwałtownej poprawy zysk na akcję nie tylko odrobił w całości ubytek z okresu bezpośrednio po wybuchu pandemii i wprowadzeniu lockdown’u gospodarek, ale co więcej został wywindowany do poziomu o prawie jedną trzecią wyższego (!) niż przed atakiem COVID-19.

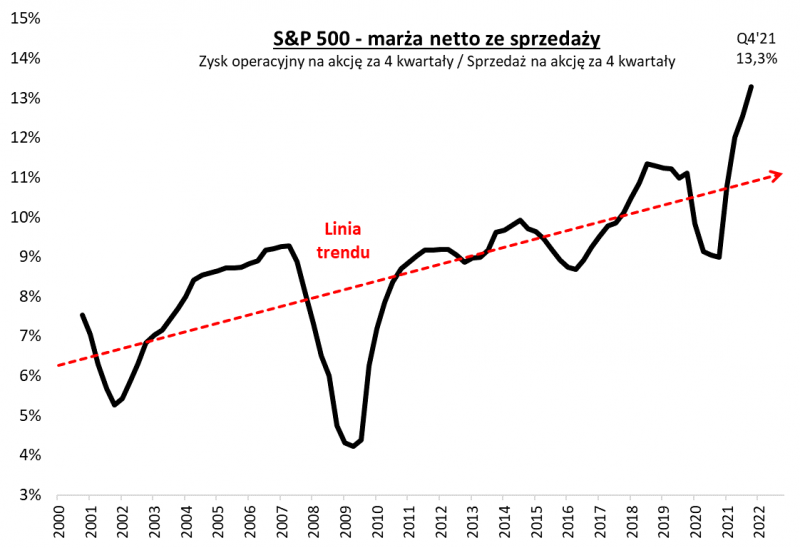

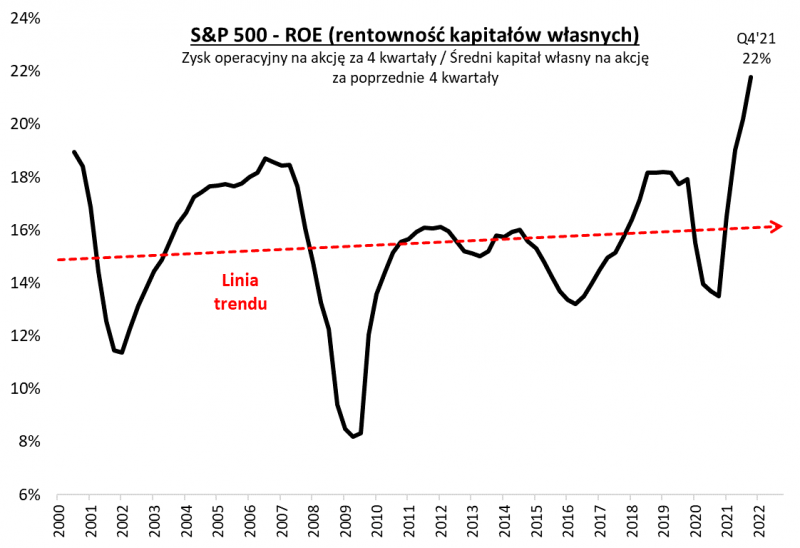

Spektakularny charakter poprawy wyników widać również, jeśli chodzi o monitorowane przez nas wskaźniki rentowności. Zarówno marża ze sprzedaży (zyski/przychody), jak i ROE (zyski/kapitały własne) osiągnęły rekordowe pułapy, dużo wyższe niż przed wybuchem pandemii.

To scenariusz, który przerósł najśmielsze oczekiwania. Jeśli przypomnimy sobie rozmaite prognozy z pierwszych miesięcy po covidowym krachu na giełdach w marcu 2020 (swoją drogą właśnie minęły dwa lata od ustanowienia dołka S&P 500), to mówiły one o długotrwałym negatywnym wpływie pandemii na wyniki spółek. Podczas gdy zazwyczaj tzw. konsensusowe prognozy analityków bywają posądzane o nadmierny optymizm, to tym razem mieliśmy do czynienia z rzadko spotykaną sytuacją, w której okazały się zdecydowanie zbyt … ostrożne i z każdym kolejnym kwartałem wymagały rewizji w górę.

Trzeba też przyznać z perspektywy czasu, że odrobienie ze sporą nawiązką covidowego pogorszenia zysków stanowiło – o czym mogliśmy się oczywiście przekonać dopiero po czasie – znakomite fundamentalne uzasadnienie dla wystrzału S&P 500 w górę, począwszy od końcówki marca 2020. Ta mądrość rynku, objawiająca się wyprzedzającym dyskontowaniem przyszłości, skłania bez wątpienia do zachowania odpowiedniej pokory. Rynek jako całość okazał się bardziej „smart” niż różni finansowi guru, którzy grzmieli, że zwyżka cen akcji nie ma oparcia w wynikach firm…

Oczywiście zachowanie pokory wobec rynku nie oznacza, że nie należy próbować wnioskować na podstawie tego, w jakim punkcie cyklu są wyniki spółek. O ile po wybuchu pandemii znalazły się one w dołku tego cyklu, to obecnie wahadło wychyliło się w drugą stronę. Aby to zobrazować, na naszych wykresach posługujemy się długoterminowymi liniami trendu (tzw. regresji). Bez względu na to czy popatrzymy na surowe zyski, czy marżę ze sprzedaży, czy też ROE, wszędzie obraz jest identyczny. Podczas gdy po wybuchu pandemii wszystkie te parametry znalazły się głęboko poniżej linii trendu – dużo głębsze odchylenie w dół notowaliśmy wyłącznie na skutek globalnego kryzysu finansowego 2008/09 – to obecnie są mocno wyśrubowane powyżej tych samych linii. Innymi słowy, obserwujemy silne odchylenia w górę od długoterminowej, wieloletniej normy.

Z jednej strony można się cieszyć, że amerykańskie korporacje są rekordowo rentowne, co zresztą stanowi potwierdzenie długofalowej tendencji oznaczającej stopniowe zwiększanie efektywności działania. Akcjonariusze mają bez wątpienia powody do zadowolenia. Słynny buffettowski optymizm odnośnie długoterminowego inwestowania w amerykańskie spółki ponownie zyskuje potwierdzenie.

Z drugiej strony w silnym bieżącym dodatnim odchyleniu od wieloletnich linii trendu tkwi też pewien ukryty czynnik ryzyka, który już być może zaczął być dyskontowany w trakcie burzliwych pierwszych miesięcy tego roku. Skoro zyski i rentowność są tak mocno wyśrubowane, to czy przypadkiem nie jest tak, że teraz istnieje większa przestrzeń do ich „normalizacji” (czyli pogorszenia) niż dalszej ekspansji?

Na razie prognozy analityków wyglądają raczej uspokajająco w tej kwestii. Konsensusowa projekcja zysku na akcję zakłada na kolejne kwartały nie tyle jakiś wyraźny regres, co raczej ustabilizowanie tempa wzrostu po okresie covidowego szaleństwa.

Oczywiście należy tu brać pod uwagę ryzyko, że o ile wcześniej prognozy analityków z Wall Street zdecydowanie nie doszacowały pozytywnych efektów olbrzymiej stymulacji fiskalnej i monetarnej uruchomionej po wybuchu pandemii, to tym razem nie doszacują dla odmiany negatywnych efektów jej wycofania. Marże spółek mogą być pod presją zarówno od strony kosztowej (drożejące surowce, wyższe koszty finansowania), jak i popytowej (perspektywa spowolnienia gospodarczego na skutek wycofania wspomnianej stymulacji).

Bez wątpienia największym zagrożeniem dla zysków i marż byłaby recesja, bo to właśnie ona historycznie zadawała najmocniejsze ciosy w wyniki finansowe, sprowadzając je nie tylko do wspomnianych linii trendu, ale nawet sporo poniżej nich. I chodzi tu nie tylko o najświeższy przypadek z 2020 roku, lecz również te z 2009 i 2001 (lekką recesję wynikową odnotowano również w 2016 mimo braku oficjalnej recesji w gospodarce). Tym ważniejsza jest obserwacja poczynań Rezerwy Federalnej, która seriami podwyżek stóp historycznie przybliżała scenariusz recesyjny. Pocieszające jest, że cykl podwyżek dopiero wystartował w marcu.

Reasumując, rekordowe zyski i marże amerykańskich korporacji to oczywiście świetna wiadomość, która wszakże była z dużym wyprzedzeniem dyskontowana przez rynek akcji. Zagrożeniem dla tych rekordowych poziomów byłaby utrata impetu w gospodarce po wycofaniu olbrzymiej stymulacji ze strony m.in. Fedu.

Krótko o metodologii

Standardowo analizując wyniki finansowe amerykańskich spółek uwagę koncentrujemy na sumie (zysków lub przychodów) za cztery kolejne kwartały, co pozwala wyeliminować problem sezonowości oraz umożliwia bezpośrednie porównanie z zachowaniem indeksu S&P 500. W oparciu o tak ujęte wyniki obliczamy również wskaźniki rentowności (marżę ze sprzedaży oraz ROE). W przypadku zysków standardowo posługujemy się tzw. wynikiem operacyjnym (mniej chwiejnym), przy czym na pierwszym wykresie pokazujemy również do kompletu wynik raportowany („nieoczyszczony”). Przez EPS (zysk na akcję) należy rozumieć zysk (operacyjny bądź raportowany) przeliczony odpowiednio na punkty indeksowe w celu uzyskania porównywalności z wartościami indeksu. We wszystkich obliczeniach standardowo korzystamy z danych udostępnianych przez firmę S&P Dow Jones Indices.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.