Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Dla małych i średnich spółek na GPW to było najgorsze I półrocze od … dziesięciu lat. W roli buforu dla tych kiepskich stóp zwrotu kolejny raz sprawdziły się jednak obligacje skarbowe, a przede wszystkim amerykański dolar. Portfel zbudowany z nieskorelowanych ze sobą aktywów to recepta na inwestowanie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Pierwsze półrocze za nami. Pokuśmy się o podsumowanie stóp zwrotu z różnych klas aktywów w ostatnich sześciu miesiącach. Nie tyle by spełnić kronikarski obowiązek, lecz raczej by pokazać jakie jest znaczenie jednego z najważniejszych przykazań inwestycyjnych – „nie trzymaj wszystkich jaj w jednym koszyku”.

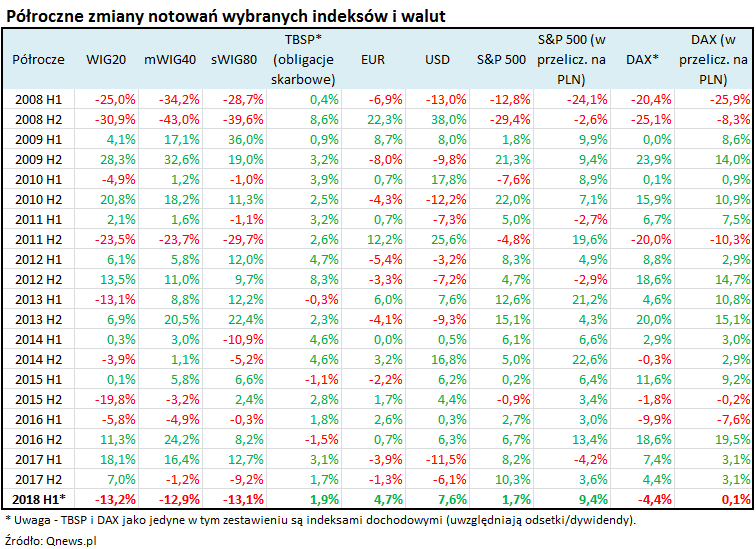

Zacznijmy od najgorszych wiadomości. Akcje na GPW, a w szczególności akcje licznej rzeszy małych spółek przeżywały naprawdę ciężkie chwile. Zdiagnozowana przez nas dokładnie wrażliwość na pogarszające się dane makro ze strefy euro plus odpływy z funduszy przy braku alternatywnego istotnego źródła popytu – wszystko to sprawiło, że dla sWIG80 to było I półrocze najgorsze od … dziesięciu lat, czyli od katastrofalnego dla rynków roku 2008. Co ciekawe kroku tego indeksowi dotrzymywał nawet gromadzący sporą porcję modnych spółek „wzrostowych” mWIG40. Także on zaliczył I półrocze najgorsze od dziesięciu lat.

Z kolei uwzględniając już nie tylko same I półrocza (H1), ale ogólnie wszystkie „połówki” poszczególnych lat (H1 + H2), można zauważyć kolejną ciekawostkę statystyczną – indeksy małych i średnich spółek mają za sobą dwa kolejne półrocza na minusie. O ile w przypadku każdego z nich to się już zdarzało w poszczególnych latach, to jednak z reguły bywało tak, że kiedy sWIG80 miał dwa słabe półrocza, w tym samym okresie mWIG jakoś się „bronił” (2014 H1 + H2) i na odwrót (2015 H2 + 2016 H1). Tymczasem obecnie oba one mają za sobą bardzo słabe dwa półrocza – z taką sytuacją nie mieliśmy do czynienia również od wspomnianego wcześniej 2008 roku.

Myliłby się jednak ten, kto sądziłby, że wszystkie inwestycje na rynkach finansowych wyglądały tak kiepsko w ostatnich sześciu (i dwunastu) miesiącach. O swej stabilizującej roli w portfelu przypomniały choćby … obligacje skarbowe. Indeks TBSP (Treasury BondSpot Poland) gromadzący wszystkie notowane na rynku polskie obligacje o stałym oprocentowaniu (i zerokuponowe) urósł w I półroczu o 1,8 proc. Wynik może mało spektakularny, ale jednak zdecydowanie stabilizujący z punktu widzenia całego portfela inwestycyjnego.

Najbardziej in plus wyróżniły się i tak inwestycje … dolarowe. Po tym jak amerykańska waluta miała bardzo słaby ubiegły rok, w I półroczu powróciła do łask. Zrozumienie roli dolara w portfelu z punktu widzenia polskiego inwestora jest kwestią niezwykle ważną. Chodzi tu nie tylko o dolara rozumianego jako gotówka trzymana w przysłowiowym sejfie lub lokaty bankowe denominowane w USD. Wahania kursu tej waluty mają istotne znaczenie też dla ryzykownych aktywów. Weźmy przykładowo inwestycję w amerykańskie akcje. Niby w I półroczu stopa zwrotu z S&P 500 była mało okazała, ale przecież jeśli taka inwestycja nie jest zabezpieczona przed wahaniami kursu USD, to dla polskiego inwestora liczy się też zmiana tego kursu. Po uwzględnieniu umocnienia dolara przeliczony na PLN indeks S&P 500 urósł o prawie 10 procent (!) w I półroczu.

W portfelu, w którym oprócz polskich akcji znalazły się też zupełnie inne aktywa, I półrocze wcale nie musiało zatem przynieść tak smutnego scenariusza. Podkreślmy jeszcze raz, że zmiany indeksów sWIG80 czy mWIG40 były zupełnie inne niż inwestycji dolarowych czy też cen obligacji skarbowych. I w tym miejscu dochodzimy do kluczowego zalecenia inwestycyjnego – dywersyfikacji. Portfel powinien być według sprawdzonych standardów zbudowany z różnych aktywów, które nie są ze sobą wyraźnie skorelowane (czyli stopy zwrotu z poszczególnych aktywów nie powinny chodzić tą samą ścieżką).

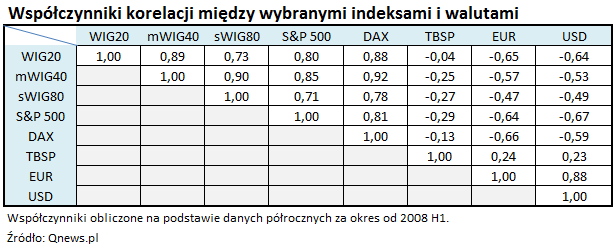

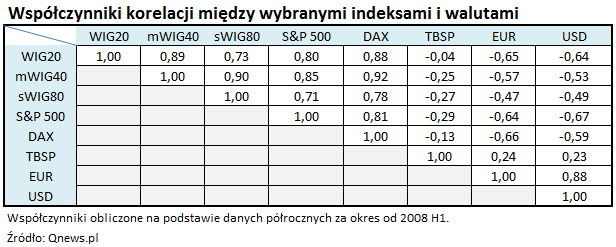

Akademicy zajmujący się teorią inwestowania lubią posługiwać się tzw. współczynnikami korelacji, które pokazują czy dane aktywa są ze sobą mocno dodatnio powiązane (współczynnik maksymalnie może osiągnąć wartość +1), mocno ujemnie powiązane (-1), a może zupełnie ze sobą niezwiązane (0). Najczęściej w praktyce współczynniki są gdzieś pomiędzy tymi skrajnymi punktami.

Podsumowanie I półrocza to dobra okazja, by przyjrzeć się bliżej korelacjom. Analiza współczynników na podstawie danych półrocznych (począwszy od 2008 roku) jest bardzo pouczająca. Okazuje się przykładowo, że akcje krajowych małych spółek są mocno powiązane z walorami niemieckich firm z indeksu DAX (+0,78), co jest dość intuicyjne (polska gospodarka jest silnie uzależniona od koniunktury na Zachodzie). Innymi słowy, dodanie niemieckich akcji do portfela nie daje wielkich korzyści z dywersyfikacji. Korelacja z amerykańskich S&P 500 jest tylko nieznacznie słabsza (+0,71), ale kiedy weźmiemy pod uwagę ten amerykański indeks przeliczony na PLN, to korelacja drastycznie słabnie do poziomu, przy którym można już mówić o braku wyraźnej zależności (+0,25).

Podkreślmy tu jeszcze raz znaczenie, jakie pełni od zawsze dolar w portfelu polskiego inwestora. I półrocze, w którym dolar zyskiwał, a polskie akcje taniały, nie jest wyjątkiem od normy, lecz kolejnym potwierdzeniem tej normy. Historycznie korelacja między np. sWIG80 a zmianami kursu USD wynosiła … -0,49, czyli była wyraźnie ujemna. W polskich warunkach dolar pełni w portfelu rolę swoistej bezpiecznej przystani, buforując negatywne stopy zwrotu z akcji na GPW.

No dobrze, ale czy to wszystko oznacza, że po kiepskim dla polskich akcji a jednocześnie dobrym dla inwestycji dolarowych I półroczu należy czym prędzej pozbyć się tych pierwszych i kupić drugie? Taka interpretacja byłaby … zaprzeczeniem zasady dywersyfikacji, która zakłada, że portfel powinien być zbudowany z różnych, nieskorelowanych aktywów. Co więcej, aby portfel pozostawał dobrze zdywersyfikowany, okresowo należy dokonywać korekt jego składu, czyli dodawać te aktywa, które zbyt mocno potaniały, kosztem tych, których waga w koszyku zbyt urosła.

Reasumując, I półrocze stanowiło kolejne potwierdzenie tego, że zdywersyfikowany portfel, zbudowany z nieskorelowanych ze sobą aktywów to dobre rozwiązanie, które zgodnie z teorią ogranicza ryzyko inwestycyjne, niekoniecznie kosztem stóp zwrotu.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.