Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Po siódmej podwyżce stóp jesteśmy jeszcze bliżej potencjalnej bessy na Wall Street. Dobra wiadomość jest jednak taka, że ten dystans jest ciągle spory. Aby pojawił się sygnał alarmowy taki jak w latach 2007 i 2000, to przy obecnym tempie podwyżek Fed musiałby je kontynuować aż do końca 2019 roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Amerykańska Rezerwa Federalna po raz siódmy w ostatnich latach podniosła stopy procentowe (do przedziału 1,75-2,0 proc.). Bez wątpienia zatem cykl podwyżek staje się coraz bardziej zaawansowany, a historia uczy, że poprzednie bessy na giełdach i globalne recesje miały miejsce właśnie po długotrwałych seriach podwyżek. Czas więc odświeżyć nasze rozważania na temat tego w jakim puncie owego monetarnego cyklu jesteśmy.

Już na początku dobra wiadomość – żadna z dostrzeżonych przez nas historycznych reguł związanych z polityką pieniężną w USA nie sugeruje, by bessa (i pojawiająca się modelowo w jej trakcie recesja) czyhała już gdzieś za przysłowiowym rogiem.

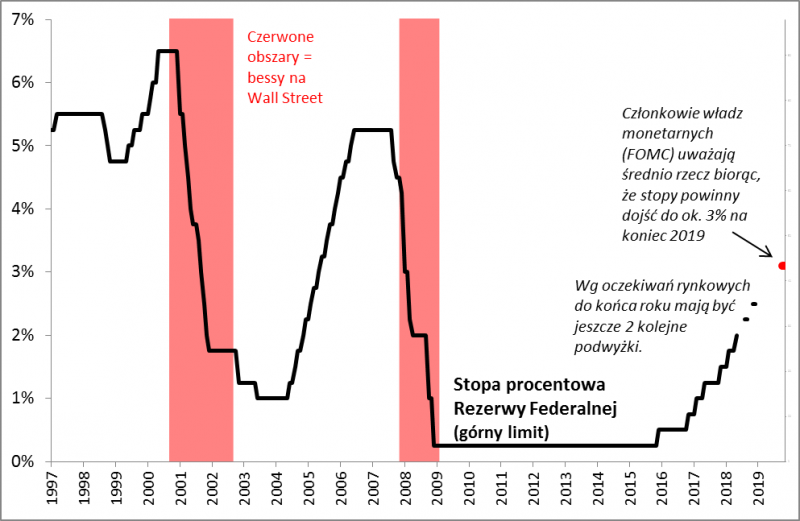

Zacznijmy od najprostszej możliwej reguły. Już na bardzo elementarnym poziomie obserwacja historycznych zmian stóp prowadzi do konkluzji, że dwie ostatnie wielkie bessy na Wall Street (i nie tylko) rozpoczynały się nie w trakcie trwania cyklu podwyżek, lecz … dopiero po jego zakończeniu. A w jednym z tych przypadków (rok 2007) bessa wystartowała już po rozpoczęciu … obniżek kosztów pieniądza w USA.

Nasza teoria na ten temat jest równie prosta. Fed podnosił stopy tylko wtedy, gdy czuł się komfortowo jeśli chodzi o bliską przyszłość gospodarki. A kiedy zaczynał się poważnie o nią martwić, stopy przestawały rosnąć (a nawet bywały już obniżane), ale wtedy dla giełd było już za późno – spirala spowolnienia/recesji zaczynała się na dobre rozkręcać i ciężko ją było zatrzymać, szczególnie jeśli towarzyszyły temu głębokie zjawiska strukturalne (np. kryzys na rynku pożyczek hipotecznych w 2007).

Rys. 1. Bessy rozpoczynały się dopiero po zakończeniu cyklu podwyżek stóp w USA

Źródło: Qnews.pl na podst. Rezerwy Federalnej.

Czy obecnie mamy do czynienia z taką sytuacją? Naszym zdaniem nie. Nic nie wskazuje na to, że cykl podwyżek w USA dobiegł końca. Z oczekiwań rynkowych wynika, że do końca roku można się spodziewać dwóch podwyżek (przed czerwcowym posiedzeniem obstawiano raczej jedną), a potem powinny być one kontynuowane w 2019 roku. Z własnych projekcji członków FOMC (Federalnego Komitetu Otwartego Rynku) wynika, że za właściwe uważają średnio rzecz biorąc dojście stóp do poziomu ok. 3 proc. na koniec 2019, co oznaczałoby de facto jakieś 2-3 podwyżki w przyszłym roku.

Innymi słowy, Rezerwa Federalna prawdopodobnie będzie nadal dość ostrożnie podnosiła koszt pieniądza. A to w świetle wcześniejszych reguł raczej dobra, niż zła (przynajmniej na razie) wiadomość.

Na bardziej zaawansowanym poziomie do tego można dołożyć kolejną historyczną regułę. Poprzednie bessy były poprzedzone nie tylko podwyżkami w USA, ale także w skali globalnej, w szczególności w strefie euro. A do tego w eurolandzie daleka droga. Europejski Bank Centralny dopiero przymierza się do zakończenia QE, a podwyżki stóp to ciągle dość odległa (przyszłoroczna?) perspektywa.

Teraz przejdźmy na jeszcze bardziej zaawansowany poziom rozważań. Odwołajmy się do pojęcia „krzywej rentowności obligacji”, które często przytaczamy w tym temacie. Powtórzmy – dwie ostatnie wielkie bessy na Wall Street były poprzedzone tzw. odwróceniem (inwersją) krzywej rentowności (ang. yield curve inversion), czyli sytuacją, w której krótkoterminowe stopy procentowe stały się wyższe niż rentowność długoterminowych (np. 10-letnich) obligacji skarbowych, co jest sytuacją zdecydowanie nietypową.

Według jednej z teorii był to wyraz tego, że rynek obligacji obawiał się, że w przyszłości (na skutek np. recesji) stopy procentowe pójdą mocno w dół i dlatego nie chciał windować rentowności długoterminowych papierów powyżej tych krótkoterminowych. I … miał rację (nie bez przyczyny więc często mówi się o tym, że rynek obligacji jest „mądrzejszy”).

Dobra wiadomość jest taka, że i obecnie nie mamy do czynienia z taką niebezpieczną sytuacją. Innymi słowy, nie widać – wedle historycznych reguł – ryzyka bessy w bliskim horyzoncie czasowym.

I tutaj płynnie przechodzimy do kolejnego kluczowego pytania – a czy można oszacować potencjalny termin nadejścia bessy? Zadanie z natury nieco karkołomne, ale spróbujmy „pobawić się” liczbami.

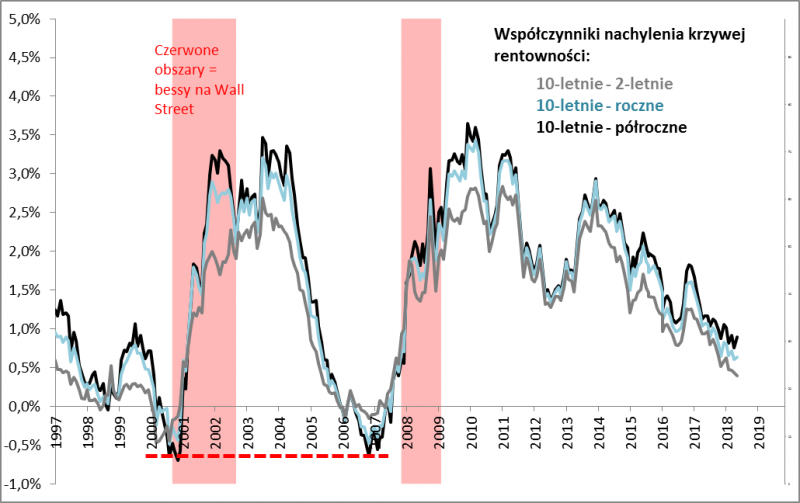

Rys. 2. Sygnałem rychłej bessy było nie tyle samo odwrócenie krzywej, co raczej głębokie odwrócenie

Źródło: Qnews.pl na podst. Rezerwy Federalnej.

Już na wstępie zauważmy ważną kwestię, której nie poruszaliśmy do tej pory, a która wymaga doprecyzowania wraz z kolejnymi podwyżkami stóp. Do „uruchomienia” bessy (a potem recesji) nie wystarczyło (przynajmniej w dwóch ostatnich przypadkach) samo odwrócenie krzywej. Potrzebne było dość „głębokie” odwrócenie. Obrazujemy to na jednym z wykresów za pomocą umownych wskaźników nachylenia krzywej rentowności. Zauważmy przykładowo, że samo zejście tych wskaźników poniżej zera (czyli odwrócenie krzywej) niekoniecznie było sygnałem rychłego „końca świata”. Z taką sytuacją mieliśmy do czynienia np. w połowie 1998 roku, ale wtedy nie była to zapowiedź długotrwałej bessy, ale „jedynie” krachu związanego z kryzysem rosyjskim (krach miał przy tym miejsce raczej na rynkach wschodzących i u nas, a na Wall Street zakończyło się na umiarkowanej korekcie). Sygnał został ponowiony na początku 2000 i dopiero wtedy faktycznie było już blisko do bessy.

Podobny sygnał pojawił się w grudniu 2005, ale przecież z tamtego punktu na bessę trzeba było czekać jeszcze ponad półtorej roku!

Jeśli szukać bardziej precyzyjnej wskazówki, można zwrócić uwagę na fakt, że niektóre z omawianych wskaźników nachylenia krzywej przed nadejściem bessy zeszły relatywnie głęboko poniżej zera. Przykładowo wskaźnik pokazujący różnicę rentowności papierów 10-letnich i półrocznych w obu przypadkach zszedł do ok. -0,6 pkt. proc.

W tym miejscu pokuśmy się o pewną symulację. Jeśli założyć, że rentowność papierów półrocznych zmienia się podobnie jak stopy Fedu (obecnie nieznacznie przekracza 2 proc.), to aby znalazła się o owe 0,6 pkt. proc. powyżej rentowności 10-latek (obecnie ok. 3 proc.), potrzebne byłoby jeszcze … sześć podwyżek stóp przez amerykański bank centralny (w obecnym tempie, czyli o 0,25 pkt. proc. na jednym posiedzeniu). Przypomnijmy – chodzi tu nie o samo odwrócenie krzywej (bo do tego wystarczyłyby jakieś cztery podwyżki), lecz odpowiednio głębokie odwrócenie.

Jeśli założyć zgodnie z oczekiwaniami rynkowymi, że w tym roku czekają nas jeszcze dwie podwyżki, to brakujące cztery podwyżki musiałyby się rozłożyć na cały 2019 rok (w przyszłym roku są zaplanowane cztery posiedzenia „decyzyjne” – w marcu, czerwcu, wrześniu i grudniu). Te szacunki oznaczałyby rozpoczęcie bessy dopiero w 2020 roku. A to i tak dość agresywne założenia, bo sami członkowie władz monetarnych przewidują de facto raczej 2-3 podwyżki na przestrzeni 2019.

Zauważmy jednocześnie, że nie zawsze bessa nadchodziła od razu po głębokim odwróceniu krzywej. W 2007 roku od tego sygnału do jej rozpoczęcia trzeba było poczekać … rok (dużo szybciej nadeszła w 2000 roku). Przynajmniej jeśli chodzi o Wall Street, bo u nas rynek słabł z pewnym kilkumiesięcznym wyprzedzeniem.

Oczywiście do tych kalkulacji należy podchodzić z odpowiednią rezerwą, bo opierają się na kilku założeniach, które nie muszą się spełnić. Czas do odwrócenia krzywej liczymy przykładowo przy założeniu, że rentowność 10-letnich obligacji będzie stała w miejscu. Gdyby urosła, czas do sygnału by się jeszcze wydłużył. Gdyby spadła – ulegnie skróceniu.

Inne założenie jest takie, że Fed będzie na każdym posiedzeniu decyzyjnym w przyszłym roku podnosił stopy o 25 punktów bazowych. Oczywiście może stać się inaczej. W scenariuszu silnej presji inflacyjnej podwyżki mogłoby być szybsze (np. o 50 p.b.).

Zamiast więc skupiać się na precyzyjnym terminie nadejścia bessy wywołanej przez Fed, lepiej być może poprzestać na razie na ogólnym stwierdzeniu, że według historycznych reguł na razie nie jest to bliska perspektywa. Jeszcze nie w tym roku, raczej nie w I połowie 2019, być może w II połowie, a może jeszcze później.

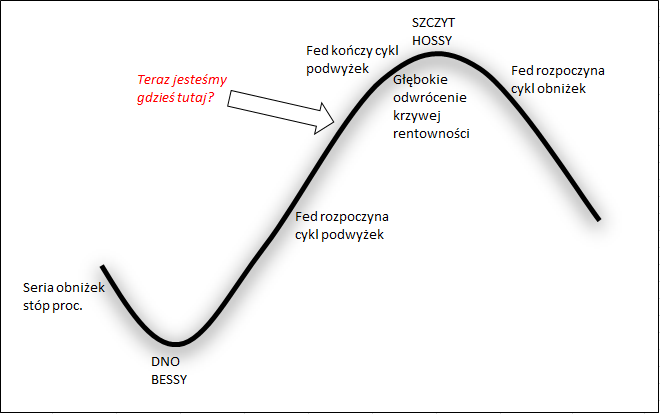

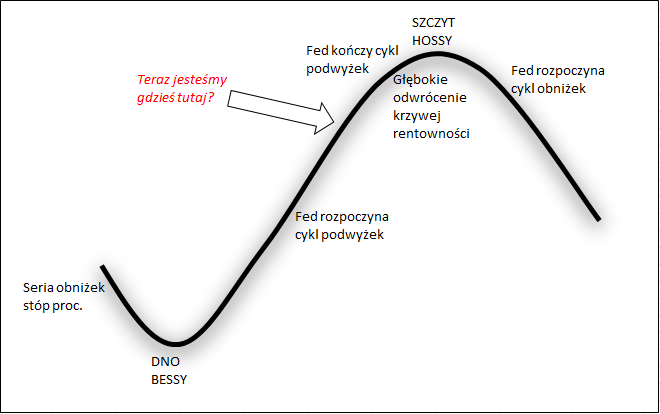

Rys. 3. Uproszczony model hossa-bessa

Źródło: Qnews.pl.

Na koniec jeszcze jeden ciekawy aspekt obecnej sytuacji. O ile historycznie oficjele Fedu (np. Ben Bernanke) raczej bagatelizowali odwrócenie krzywej rentowności jako sygnał recesyjny, to obecnie niektórzy z nich dostrzegają znaczenie tego sygnału. Niedawno przed zbyt agresywnymi podwyżkami prowadzącymi właśnie do odwrócenia krzywej ostrzegał szef rezerwy banku w St. Louis James Bullard. Wydaje się, że świadomość „destruktywnego” wpływu zbyt daleko idących podwyżek jest większa niż w przeszłości. Jeśli to stwierdzenie dotyczy całego „ciała” decyzyjnego, to Fed może być mniej skłonny do tak szybkiego zaostrzania polityki, jak w przeszłości.

Reasumując, jeśli bazować na historycznych regułach dotyczących stóp procentowych na razie inwestorzy na świecie mogą najwyraźniej spać spokojnie – nadejście bessy wywołanej przez serię podwyżek w USA nie jest bliską perspektywą. Przynajmniej jeśli wierzyć historycznym regułom.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.