Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

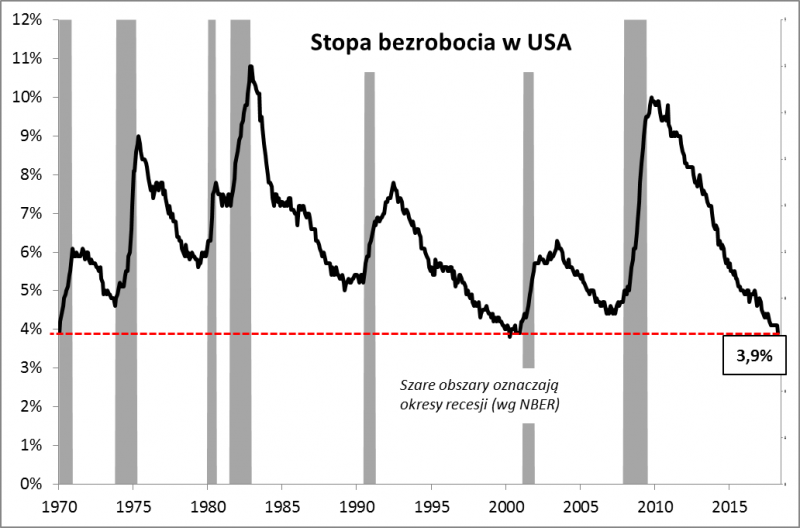

Stopa bezrobocia w USA niżej niż obecnie (3,9 proc.) była na przestrzeni kilku dekad tylko jeden jedyny raz – w okolicach szczytu bańki internetowej w 2000 roku. Pocieszające jest, że mimo starzejącej się fazy ekspansji w gospodarkach nie widzimy jeszcze typowych, sprawdzonych sygnałów rychłej recesji (i globalnej bessy).

Bądź na bieżąco! Zapisz się na NEWSLETTER

Najnowsze dane z amerykańskiego rynku pracy zmuszają do bliższego przyjrzenia się tematowi. Najważniejsza informacja to spadek stopy bezrobocia do 3,9 proc. Niższą wartość na przestrzeni kilkudziesięciu lat odnotowano tylko jeden raz i to dosłownie na chwilę – w kwietniu 2000 roku (3,8 proc.). To właśnie mniej więcej wtedy część indeksów ustanowiła szczyty słynnej bańki internetowej (niektóre, jak S&P 500 próbowały jeszcze „walczyć” przez kilka miesięcy). Wkrótce potem rozpoczęła się bessa związana z dyskontowaniem nadciągającej recesji.

Rys. 1. Stopa bezrobocia w USA najniżej od … osiemnastu lat

Źródło: Qnews.pl, US Department of Labor

W tym kontekście huśtawka na Wall Street i innych rynkach trwająca od ponad trzech miesięcy może słaniać do zastanowienia. Czy przypadkiem nie jest tak, że jest to klasyczna konsolidacja będąca dopiero wstępem do kolejnej bessy?

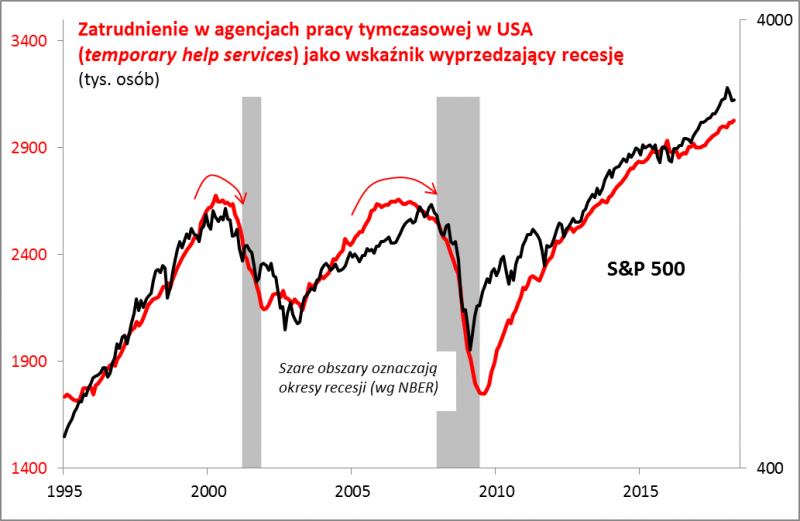

Skoro już mowa o danych z amerykańskiego rynku pracy, to przy poszukiwaniu odpowiedzi na to pytanie warto sięgnąć po kolejny wskaźnik, który trafnie ostrzegał przed nadejściem poprzednich dwóch rynków niedźwiedzia. Zatrudnienie w tzw. agencjach pracy tymczasowej (temporary help services) zaczynało wyraźnie maleć ze znacznym wyprzedzeniem przed rozpoczęciem recesji i z niewielkim wyprzedzeniem lub równolegle z rynkiem akcji. Czy teraz też tak jest? Absolutnie nie. W kwietniu ten najbardziej wrażliwy na wahania koniunktury parametr z rynku pracy … ustanowił nowy rekord. Innymi słowy, amerykański rynek pracy nie wysyła sygnałów alarmowych, koniunktura jest ciągle w fazie ekspansji (nawet jeśli ta ekspansja jest już mocno podstarzała).

Rys. 2. Wskaźnik najbardziej elastycznej formy zatrudnienia nie sygnalizuje jeszcze czarnych chmur na horyzoncie

Źródło: Qnews.pl, US Department of Labor

Oczywiście oficjalne dane makro bywają kontrowersyjne ze względu na metodologię (stopie bezrobocia zarzuca się często, że pokazuje bezrobocie w stosunku do ludności aktywnej zawodowo, a tymczasem w USA sporo obywateli wypadło z tej grupy według statystyk), czy też regularne rewizje wstecz (w przypadku danych o zatrudnieniu). Abstrahując już od tych danych warto przypomnieć, że gwoździem do trumny dla hossy okazywały się w ostatnich dwóch przypadkach podwyżki stóp procentowych za oceanem. W którymś momencie seria podwyżek stawała się na tyle bolesna dla gospodarki, że całkowicie wykolejała fazę ekspansji.

Czy teraz mamy do czynienia z taką niebezpieczną sytuacją? Przyznać trzeba, że wszystko rozgrywa się z klasycznym schematem. Podobnie jak w poprzednich cyklach Rezerwa Federalna faktycznie podnosi stopy procentowe. Do tej pory od grudnia 2016 mieliśmy już pięć podwyżek, a stopy znalazły się na poziomie najwyższym od października 2008.

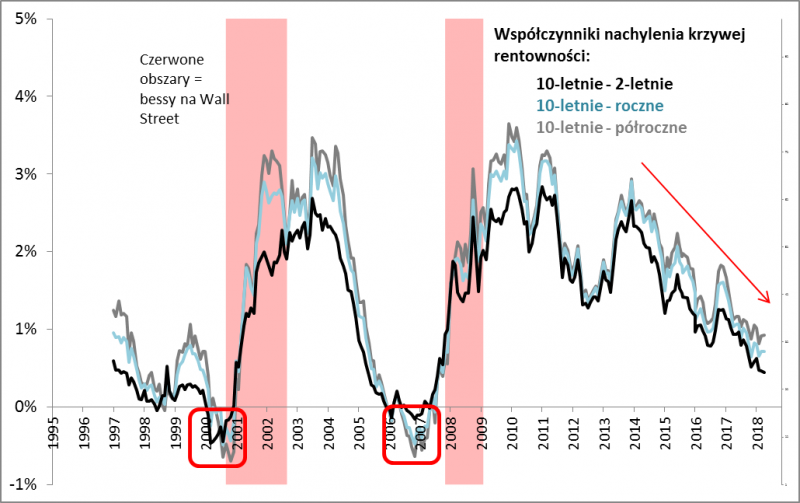

Ale czy to wystarczy, by w krótkim czasie całkowicie wykoleić hossę na giełdach? Sięgnijmy po sprawdzone narzędzie – tzw. krzywą rentowności obligacji. Ze sporym wyprzedzeniem jej odwrócenie (czyli sytuacja, w której krótkoterminowe papiery skarbowe stają bardziej rentowne niż te o długim okresie do wykupu) poprzedzało ostatnie dwie bessy.

Rys. 3. Odwrócenie krzywej rentowności sygnalizowało nadejście bessy; teraz takiego sygnału jeszcze nie ma

Źródło: Qnews.pl, US Department of the Treasury

Niepokoić może fakt, że krzywa systematycznie się spłaszcza (różnica między rentownościami papierów długo- i krótkoterminowych maleje). Ale to nie jest nic zaskakującego w warunkach podwyżek stóp. I samo w sobie nie musi przesądzać o negatywnym scenariuszu w bliskiej przyszłości.

Pocieszające jest to, że krzywa mimo spłaszczania się nie uległa jeszcze wspomnianemu odwróceniu (inwersji). Innymi słowy, dotychczasowe podwyżki stóp najwyraźniej nie były jeszcze wystarczające do wykolejenia gospodarki/hossy. Roboczo szacujemy, że aby tak się stało, potrzebne byłyby jeszcze co najmniej 3-4 podwyżki, przy założeniu braku ruchu w przypadku rentowności długoterminowych obligacji.

Reasumując, spadek stopy bezrobocia w USA do poziomu najniższego od osiemnastu (!) lat przypomina, że faza ekspansji w gospodarkach nieustannie się starzeje. Na szczęście nie widzimy jeszcze żadnych sprawdzonych sygnałów rychłego zakończenia tej ekspansji i nadejścia recesji, a tylko w takich warunkach historycznie rodziły się wielomiesięczne bessy na globalnych rynkach.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.