Bądź na bieżąco! Zapisz się na NEWSLETTER

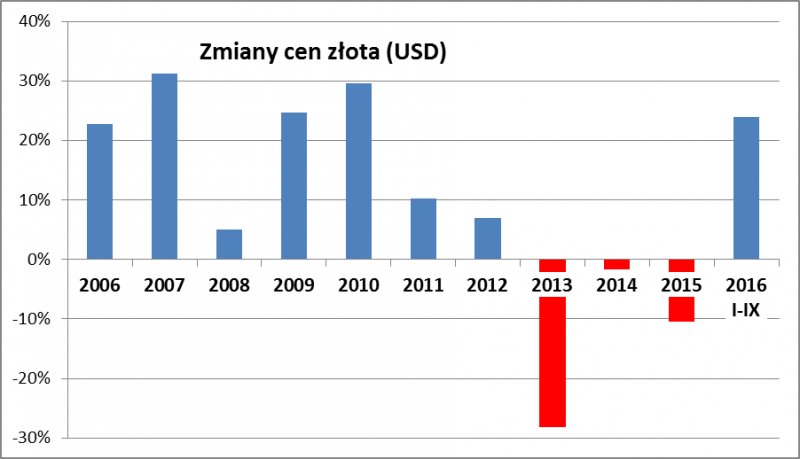

Mamy ciekawą sytuację na rynku złota. Z jednej strony, po 9. miesiącach cenny kruszec jest ciągle absolutnym liderem, jeśli chodzi o tegoroczne stopy zwrotu. Ogólnie w tym roku sprawdza się analizowana przez nas niegdyś reguła "kupuj ubiegłorocznych przegranych", bo w 2015 r. złoto należało do najgorszych inwestycji (przynajmniej w ujęciu dolarowym).

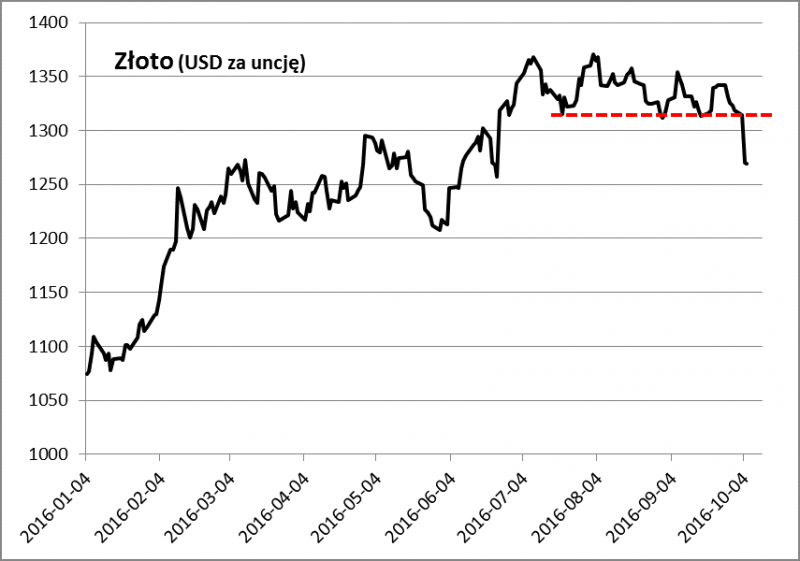

Świetne tegoroczne stopy zwrotu zostały jednak wypracowane w pierwszym półroczu, zaś III kwartał stał już pod znakiem stagnacji, a początek października nie zmienił tego stanu rzeczy, a nawet przynosi dalszą korektę.

Co dalej? W komentarzach powszechnie uzasadnia się zadyszkę złota rosnącymi oczekiwaniami na grudniową podwyżkę stóp procentowych w USA, które z kolei umacniają dolara, a mocniejszy dolar to tradycyjnie słabsze złoto. Trzeba jednak pamiętać, że "normalizacja" polityki pieniężnej w USA zasadniczo była w ogromnym stopniu dyskontowana już dużo wcześniej, w latach 2013-2015, zaś rzeczywiste tempo podwyżek stóp okazuje się póki co dużo powolniejsze, niż się wówczas spodziewano (jeśli w grudniu Fed podniesie stopy, to od pierwszej w tym cyklu podwyżki minie... rok). Być może zatem złoto przechodzi jedynie naturalną korektę wcześniejszego gwałtowego wystrzału?

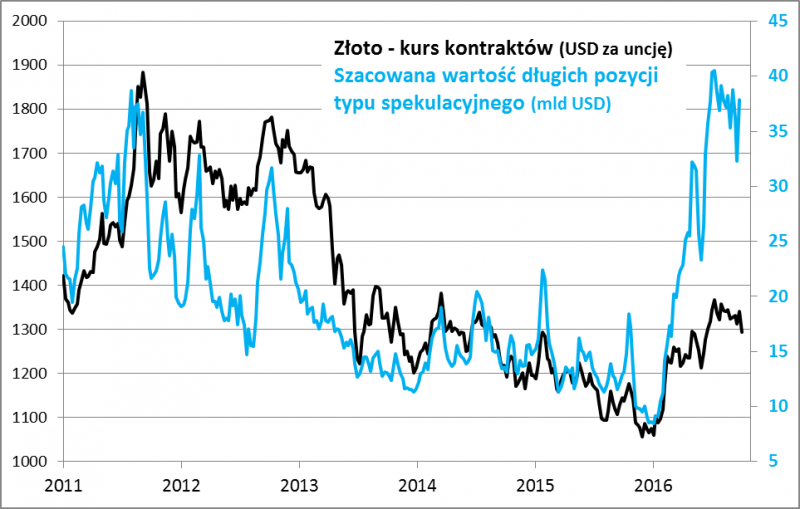

Z pewnością "do szczęścia" brakuje nadal wyraźnej redukcji długich pozycji typu spekulacyjnego na rynku kontraktów terminowych. Według najświeższych danych komisji CFTC liczba, jak i wartość tych pozycji są ciągle bliskie rekordów. A przecież cena złota wcale blisko rekordów z 2011 roku nie jest.

Niezależnie od tych rozważań "taktycznych" warto kolejny raz zwrócić uwagę na kwestię "strategiczną" - tegoroczne pokaźne stopy zwrotu ze złota potwierdzają, że na dłuższą metę jest to cenny składnik zdywersyfikowanego portfela inwestycyjnego.