Bądź na bieżąco! Zapisz się na NEWSLETTER

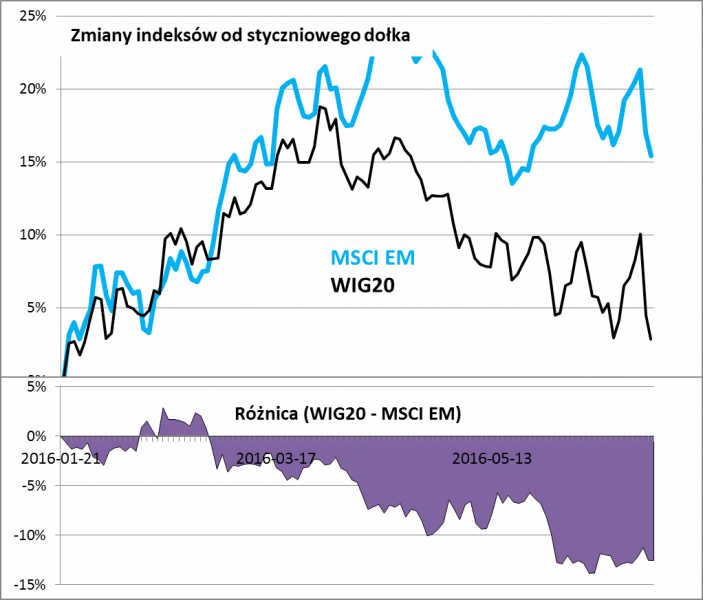

Ciekawe, że rynki wschodzące – w ostatnich latach bardzo nielubiane przez inwestorów – w I półroczu radziły sobie relatywnie nieźle. Ich indeks nie zareagował też zbyt panicznie na wyniki brytyjskiego referendum. W niektórych komentarzach pojawił się wręcz wątek, że inwestorzy mogą być skłonni przenieść część kapitału na emerging markets z borykającej się z nowymi kłopotami Europy.

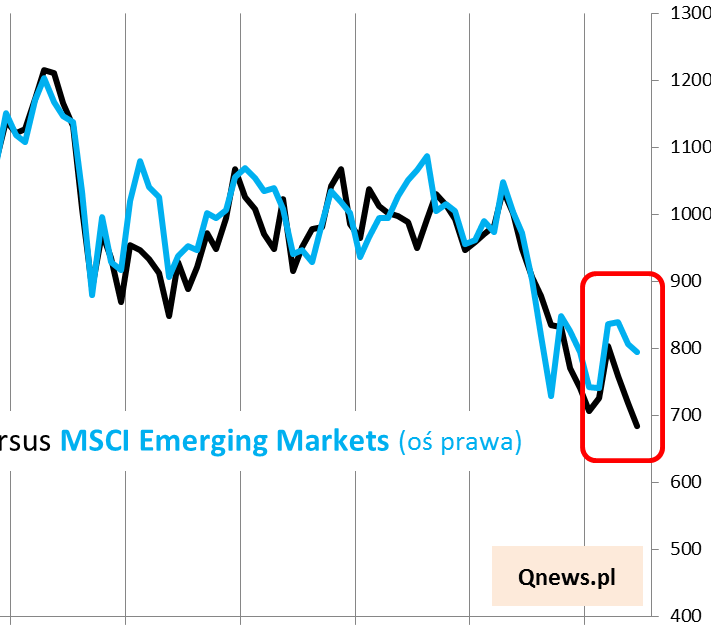

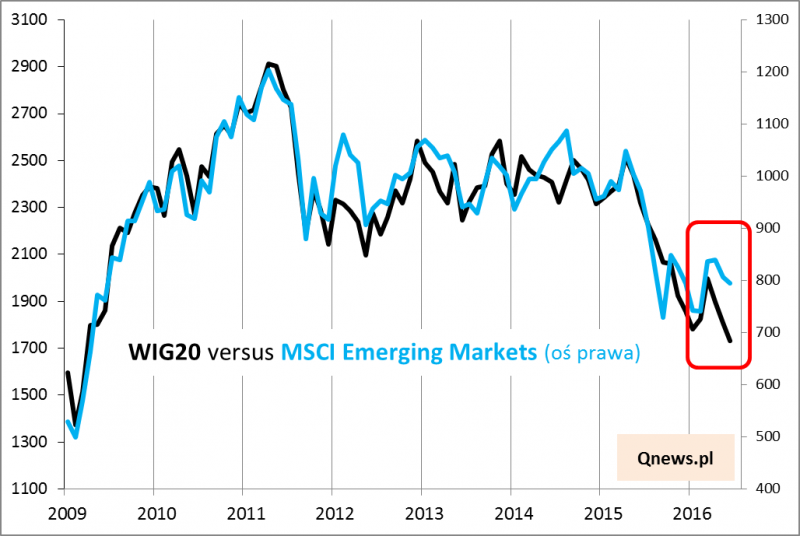

Widać to także w ujęciu długoterminowym.

Niestety rodzimy WIG20, który na dłuższą metę zawsze podążał za indeksem rynków wschodzących, ostatnio nie korzysta na ich relatywnie mocnej postawie. Dlaczego? Powody są dwa. Po pierwsze - sceptyczne podejście inwestorów zagranicznych wynikające z niepewności co do działań polityków. Na pierwszym planie jest m.in. przyszłość OFE, których aktywa są obecnie zbudowane przede wszystkim z akcji polskich spółek. A drugi powód? Strach przed „Brexit”. Polska to największy beneficjent funduszy unijnych, a Wlk. Brytania to jeden z największych płatników netto do budżetu UE.

Pocieszające jest to, że spora luka między WIG20 a MSCI EM (szacujemy są na 15%) oznacza, że te czynniki ryzyka są dobrze rozpoznane, a to oznacza, że teoretycznie istnieje tu przestrzeń do jakichś pozytywnych zaskoczeń. Historycznie takie rozbieżności już się kilkakrotnie pojawiały i zawsze miały charakter przejściowy. Potem znikały w ten sposób, że albo WIG20 średnioterminowo wracał do łask (II poł. 2014 r.) albo/i MSCI EM „równał w dół” (I poł. 2012 r.).