Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Analizujemy wyniki finansowe za 2015 rok. Spółki z głównego indeksu zarobiły zaledwie 9 mld zł przy kapitalizacji przekraczającej obecnie 300 mld zł. Ale są też dużo lepsze wieści.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Sezon publikacji rocznych/kwartalnych wyników finansowych spółek w zasadzie za nami. Najczęściej wyniki komentuje się przez pryzmat tego, czy sprostały oczekiwaniom analityków – takie podejście ma jednak charakter krótkoterminowy i nie mówi wiele na temat długofalowych tendencji, rozgrywających się na przestrzeni kwartałów. Postarajmy się zatem o szersze spojrzenie na najnowsze rezultaty firm. W dzisiejszej analizie skupimy się wyłącznie na spółkach z WIG20 (na szerszą reprezentację przyjdzie jeszcze czas).

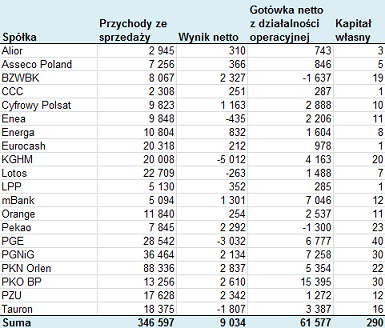

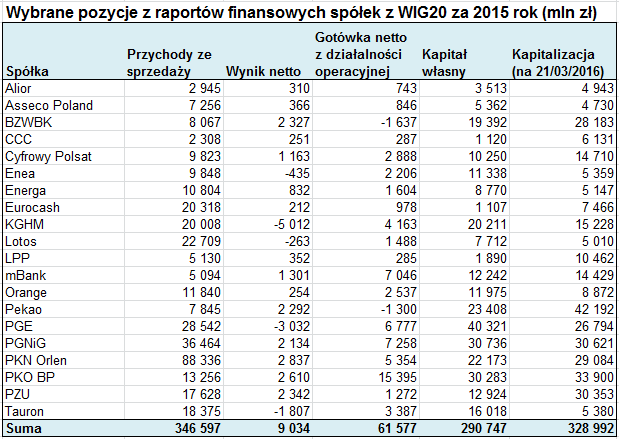

Źródło: Qnews.pl na podst. raportów spółek. W przypadku CCC, LPP i PKN Orlen dane roczne pochodzą z raportów kwartalnych. Wynik netto i kapitał własny – w części przypadającej na akcjonariuszy jednostki dominującej. Dołożyliśmy staranności przy zbieraniu danych, ale nie możemy zagwarantować ich poprawności.

Zsumowanie rezultatów dwudziestu najważniejszych firm na GPW prowadzi do zadziwiających obserwacji. Ich łączny zysk netto (w przypadku sprawozdań skonsolidowanych przyjęliśmy zysk przypadający na akcjonariuszy jednostki dominującej) wyniósł zaledwie 9 mld zł w całym ubiegłym roku. W zestawieniu z przychodami czy też kapitałami własnymi (wartością księgową) daje to bardzo skromne poziomy rentowności (2,6 proc. względem przychodów i 3,1 proc. względem kapitałów). Warto przy tym odnotować, że aż cztery blue chips (Enea, KGHM, Lotos, PGE, Tauron) odnotowały straty netto – to sporo, jak na indeks, który ma uchodzić za prestiżową reprezentację GPW.

Jak do tego doszło?

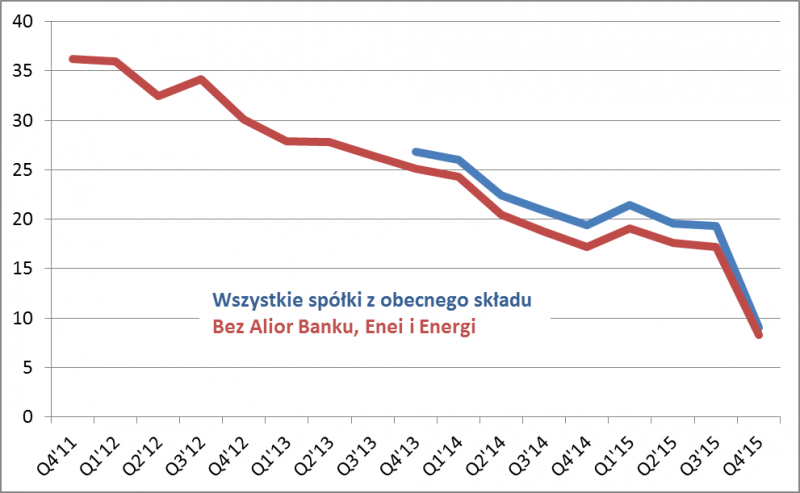

Rys. 1. Łączne zyski netto spółek z WIG20 (mld zł; sumy za cztery kolejne kwartały)

Źródło: Qnews.pl na podst. raportów spółek

Jak widać, erozja zysków i rentowności to nie jest jednorazowa „wpadka”, lecz długotrwały proces, obejmujący już co najmniej cztery lata. Głębsza analiza pozwala „wyłowić” głównych „sprawców” tej tendencji. W najbardziej spektakularny sposób pogorszyły się oczywiście wyniki KGHM. Miedziowy potentat jeszcze w 2011 roku zarobił przeszło 11 mld zł (!), a potem było już tylko coraz gorzej i gorzej – ubiegły rok zamknął skonsolidowaną stratą na poziomie 5 mld zł. Przyczyna jest oczywista – KGHM to ten składnik WIG20, który daje ogromną ekspozycję na wahania cen na rynkach surowcowych.

KGHM to jednak nie wszystko. Na przestrzeni lat bardzo pogorszyły się też wyniki Orange (czy ktoś pamięta jeszcze, że telekom pokazywał 2 mld zł netto zysku?). Stosunkowo łagodną, ale jednak systematyczną erozję zysków notują też dwa największe banki: PKO BP i Pekao. Jeśli do tego dołożyć spółki energetyczne, które dokonały ogromnych odpisów oraz całą masę firm, które przez lata nie dokonały żadnego progresu w wynikach, to mamy taki, a nie inny obraz całego WIG20.

Nie wszystko wygląda jednak tak słabo. Pamiętajmy, że księgowe zyski: (a) niekoniecznie pokrywają się ze strumieniami gotówki faktycznie generowanymi przez firmy – na skutek np. rozmaitych niepieniężnych pozycji typu amortyzacja/odpisy wartości; (b) w przypadku spółek takich jak KGHM podlegają cyklom na przestrzeni lat.

Jeśli zamiast na rachunek zysków i strat popatrzymy na przepływy pieniężne, to okaże się, że firmy z WIG20 wygenerowały w ubiegłym roku 61,6 mld zł gotówki z działalności operacyjnej, co jak widać jest kwotą nieporównywalnie wyższą od księgowych zysków. Nawet wspomniany KGHM mimo 5 mld zł straty wygenerował ponad 4 mld zł gotówki – na tę ogromną różnicę złożyły się rozmaite odpisy z tytułu utraty wartości oraz amortyzacja.

Zgodnie z teorią finansów do wyceny przedsiębiorstw stosuje się odpowiednio przetworzone przepływy pieniężne (po skorygowaniu m.in. o przewidywane wydatki inwestycyjne), więc wszystko wskazuje na to, że spółki z WIG20 są warte więcej, niż gdyby za podstawę wyceny brać bardzo skromne obecnie i jednocześnie podlegające mocnym wahaniom księgowe zyski.

Skoro już mowa o wycenie, to warto zwrócić uwagę na jeszcze jedną kwestię. Z reguły dużo bardziej stabilnym parametrem finansowym, niż wyniki netto jest wartość księgowa (czyli kapitały własne) – nie inaczej jest i w tym przypadku.

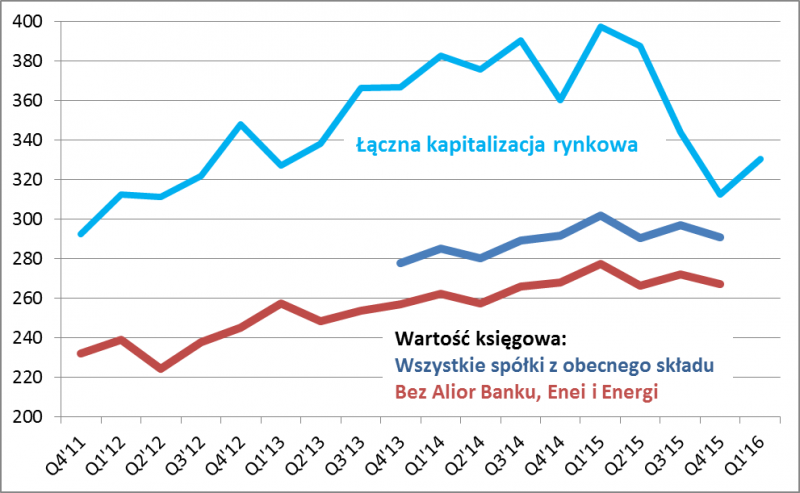

Rys. 2. Wartość księgowa a kapitalizacja spółek z WIG20 (mld zł)

Źródło: Qnews.pl na podst. raportów spółek i Stooq.pl (dane o kapitalizacji).

Powolny, niejednostajny wzrost – tak można by w skrócie określić to, co dzieje się w ostatnich latach z wartością księgową blue chips. Rewelacji nie ma, ale warto zauważyć, co jednocześnie stało się z notowaniami spółek, które przekładają się wprost na wartość rynkową ich akcji. Na kolejnym wykresie pokazujemy, że w II połowie ub.r. wartość rynkowa (kapitalizacja) radykalnie się zmniejszyła, tym samym bardzo się zbliżając do wartości księgowej, co świadczyło o niskich wycenach akcji (na co zresztą zwracaliśmy wielokrotnie uwagę). W kończącym się I kwartale rozpoczął się proces odwrotny. „Premia” między wartością rynkową, a księgową pozostaje jednak stosunkowo niewielka.