Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Aż trzy czwarte spółek po wejściu do WIG20 odnotowało w ciągu pół roku stopy zwrotu gorsze niż ten indeks. Z kolei prawie 60 proc. firm wychodzących z WIG20 miało lepsze stopy zwrotu niż indeks. Najnowsze przykłady jak Lotos czy Kernel na ogół potwierdzają regułę.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Już niebawem, po sesji 18 marca, indeksy GPW czekają zmiany w ramach corocznej rewizji ich składu. Jest to dobra okazja, by przyjrzeć się temu, jak sprawują się akcje spółek, które zarówno zasilają indeks blue chips – WIG20 – jak i tym, które go opuszczają.

Co prawda tego rodzaju analizę przeprowadzaliśmy już rok temu, ale warto o aktualizację, bo właśnie przed rokiem zmiany w WIG20 były wyjątkowo liczne (miejsce JSW, Kernela i Lotosu zajęły wówczas Cyfrowy Polsat, Enea i Energa). Teraz można sprawdzić, co działo się z kursami tych spółek. Powrót do tematu jest też o tyle wskazany, że jedna z firm, która rok temu została „wyrzucona” z indeksu, teraz… powraca (Lotos – w miejsce Synthosu).

Zacznijmy od przypomnienia najważniejszych wniosków z analizy sprzed roku. Odkryliśmy wtedy – badając 11 rewizji z lat 2009-2014, obejmujących 28 spółek – że akcje dołączające do składu WIG20 w późniejszym okresie sprawują się na ogół relatywnie słabo, nie tylko w porównaniu z samym indeksem, ale też w zestawieniu z walorami, które opuściły ten indeks.

Czy dodanie kolejnych sześciu spółek, które przed rokiem weszły/wyszły z WIG20, każe postawić tamte wnioski pod znakiem zapytania? Sprawdźmy.

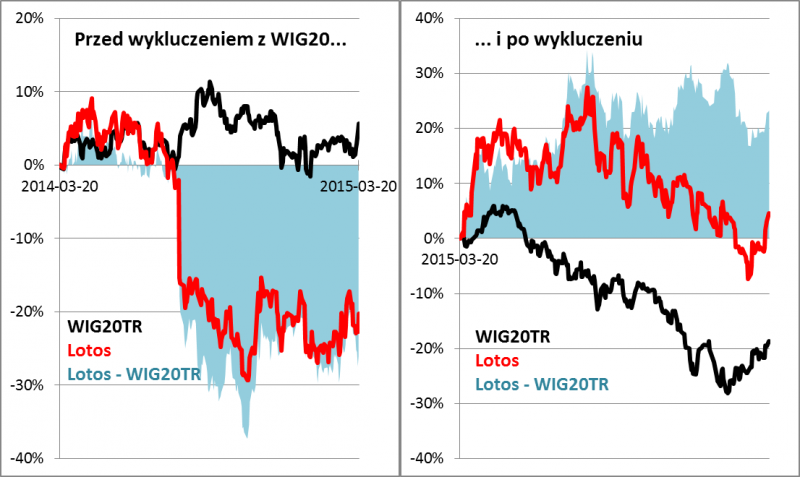

Zacznijmy od wspomnianego Lotosu, który teraz powraca niczym Feniks z popiołów. Akurat ten przykład nie tylko nie przekreśla wniosków sprzed roku, lecz jeszcze bardziej je wzmacnia. Przypomnijmy, że powodem „wyrzucenia” naftowej spółki przed rokiem był zasadniczo silny spadek kursu akcji. W okresie 12 miesięcy przed wykluczeniem Lotos potaniał o 20 proc., podczas gdy WIG20TR (czyli WIG20 w wersji „Total Return”, obejmującej dywidendy – taką lepszą wersję stosujemy na potrzeby badań) urósł o ok. 5 proc. Tak słabe relatywne zachowanie kursu, skutkujące nieproporcjonalnym spadkiem kapitalizacji, sprawiło, że Lotos nie wytrzymał konkurencji i zgodnie z zasadami musiał opuścić indeks.

Najciekawsze jest jednak to, że wkrótce potem zła passa zaczęła się odwracać. Teraz – prawie rok po wykluczeniu – wyniki okazują się zupełnie odwrotne. Przy spadku WIG20TR o prawie 20 proc. akcje Lotosu … podrożały o niecałe 5 proc. To daje ponad 20 pkt. proc. przewagi na korzyść spółki. To – przy braku silnej konkurencji – pozwoliło na powrót do indeksu.

Rys. 1. Zachowanie kursu Lotosu względem WIG20 (w wersji Total Return)

Źródło: Qnews.pl na podst. GPW

Ten jaskrawy przykład tylko potwierdza zatem wcześniejsze wnioski – pozbywanie się akcji danej spółki tylko dlatego, że „wypadła” z WIG20, niekoniecznie jest dobrym pomysłem. Wręcz przeciwnie, jeżeli analiza fundamentalna wypada korzystnie, to może to być raczej okazja do zakupów.

Tę konkluzję w jeszcze większym stopniu potwierdza przykład innego „przegranego” sprzed roku – Kernela. Ukraińska spółka spożywcza w marcu 2015 r. miała za sobą bardzo słabe zachowanie kursu, będące w dużym stopniu pokłosiem destabilizacji politycznej na Ukrainie i konfliktu z Rosją. Od czasu wykluczenia z WIG20 Kernel przeżył jednak „zmartwychwstanie”. Jego kurs w ciągu niespełna roku urósł o niemal 40 proc., co przy wspomnianym spadku indeksu dało prawie 60 pkt. proc. (!) relatywnej przewagi. To jeden z najbardziej spektakularnych przypadków w całym naszym badaniu. Kernel niemal dorównał akcjom TVN, które po „wyrzuceniu” w marcu 2013 r. okazały się potem aż o 70 pkt. proc. lepsze od WIG20TR.

Oczywiście samo wykluczenie z grona indeksu blue chips nie jest jeszcze gwarancją relatywnie dobrych stóp zwrotu. Spośród wspomnianej trójki spółek wykluczonych przed rokiem zdecydowanie najsłabiej poradziły sobie akcje JSW (stopa zwrotu o ok. 20 pkt. proc. gorsza od indeksu). Wyjście z WIG20 jest więc raczej tylko pewną wskazówką co do kontrariańskiego („idącego pod prąd”) sposobu postępowania, a do tego należy dołożyć dogłębną analizę fundamentalną.

A jak sprawowały się kursy tych spółek, które przed niemal rokiem dołączyły do składu indeksu blue chips? Najlepiej poradził sobie Cyfrowy Polsat (ok. 15 pkt. proc. przewagi), ale już Enea i Energa nie zachwyciły (stopy zwrotu odpowiednio o 9 i 24 pkt. proc. gorsze niż w przypadku WIG20TR), potwierdzając nasze wcześniejsze konkluzje.

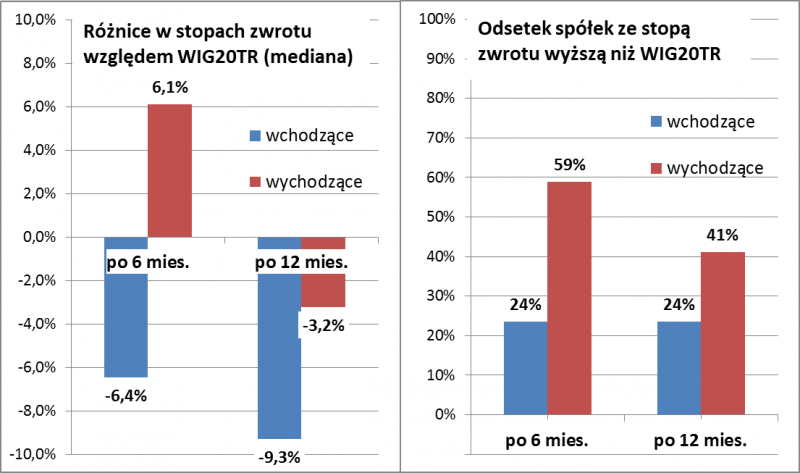

Jak wyglądają wyniki naszego badania po rozszerzeniu listy przypadków o kolejne sześć spółek? Główny wniosek jest taki, że do akcji firm wkraczających do koszyka WIG20 należy podchodzić ze szczególną ostrożnością. Przeciętnie rzecz biorąc w okresie 12 miesięcy po dodaniu przynosiły one stopy zwrotu o 9,3 pkt. proc. gorsze niż sam indeks. Większość z tej relatywnej słabości pojawiała się już w ciągu pierwszego pół roku (-6,4 pkt. proc.). Co ważne, gorsze stopy zwrotu odnotowaliśmy w aż 76 proc. przypadków (zarówno w horyzoncie półrocznym, jak i rocznym) – to pokazuje jak niekorzystny jest rozkład prawdopodobieństwa.

Nieco bardziej skomplikowane są konkluzje w przypadku firm, które opuszczały WIG20. Po pierwszych sześciu miesiącach przynosiły one przeciętnie rzecz biorąc stopy zwrotu o 6,1 pkt. proc. lepsze niż indeks. Odsetek pozytywnych przypadków wyniósł 59 proc.

Wyraźnie słabiej prezentują się jednak wyniki w horyzoncie rocznym. Wbrew przykładom takim jak Lotos czy Kernel, po roku od wykluczenia z WIG20 stopy zwrotu były przeciętnie rzecz biorąc o 3,2 pkt. proc. gorsze od zmiany indeksu. Warto jednak podkreślić, że i tak jest to rezultat dużo lepszy (o 6,1 pkt. proc.) niż w przypadku spółek, które wchodziły do WIG20.

Wydaje się zatem, że grono firm opuszczających indeks blue chips jest obiecującym obszarem do poszukiwania okazji inwestycyjnych, ale potrzebna jest dogłębna analiza, bo zdarzały się tu przypadki, które można zobrazować jako ruch po równi pochyłej.

Rys. 2. Wyniki badania 12 rewizji składu WIG20 z lat 2009-2015

Źródło: Qnews.pl. Badanie objęło łącznie 34 przypadki.

Jest też jeszcze jedna ważna konkluzja płynąca z naszego badania. Sposób konstrukcji WIG20 jest jak widać daleki od ideału, co sprawia, że także samemu indeksowi sporo brakuje do perfekcji. O zmianach w składzie decydują dwa czynniki: wartość akcji (kapitalizacja) w tzw. wolnym obrocie (free-float) oraz wielkość obrotów walorami. Bardzo silny spadek kapitalizacji z jednej strony może prowadzić do wykluczenia spółki z indeksu, a z drugiej – może (ale nie musi) oznaczać niedowartościowanie walorów i lepsze przyszłe stopy zwrotu. Z kolei bardzo silny wzrost kapitalizacji (skutkujący wejściem do WIG20) może skutkować negatywnym dla przyszłych zysków przewartościowaniem.

Co prawda na rynkach zachodnich główne indeksy też zwykle oparte są na takich zasadach (choć modne stały się pomysły indeksów typu „smart beta” – bazujących nie na kapitalizacji, lecz na parametrach finansowych), ale zazwyczaj opisany problem częściowo niwelowany jest przez szerszy niż w przypadku WIG20 skład indeksów (najlepszym przykładem jest amerykański S&P500 – tam zmiany składu nie mają na ogół tak dużego znaczenia).