Bądź na bieżąco! Zapisz się na NEWSLETTER

Dziś jeszcze jedna obserwacja nt. lutowych wydarzeń na rynkach, które niosą sobie pewne wnioski na przyszłość.

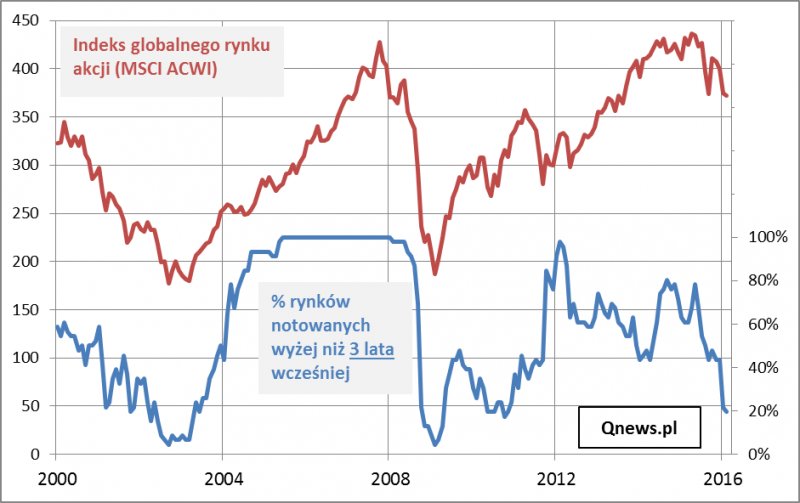

W poszukiwaniu wskazówek nt. tego jak nisko w cyklu koniunkturalnym są globalne rynki akcji stworzyliśmy autorskie wskaźniki pokazujące jakie odsetki rynków (rozumianych jako indeksy MSCI, np. MSCI Poland) są notowane wyżej niż np. 3 lub 5 lat wcześniej. W terminologii analityków technicznych tego typu wskaźniki określane są czasem jako miary "szerokości".

Zacznijmy od wskaźnika 3-letniego.

Zauważmy zaletę wskaźnika w tej wersji. Dwie poprzednie globalne bessy skończyły się (2002, 2009), gdy nasz wskaźnik spadł do ok. 4% (innymi słowy tylko 4% spośród kilkudziesięciu indeksów MSCI notowanych było wyżej niż 3 lata wcześniej). Takie punkty były perfekcyjnymi momentami do kupowania akcji.

Obecnie wskaźnik ma za sobą już silną falę spadkową. W lutym osunął się do poziomu ok. 20%. Gdyby historia miała się dokładnie powtórzyć, należałoby oczekiwać, że przed nami już ostatnia fala bessy, po której pojawi się doskonały moment do kupowania. Oczywiście nie ma żadnej gwarancji, że i tym razem wskaźnik spadnie w pobliże zera, więc stwierdzenia tego nie należy nadinterpretować (np. jako zalecenia do wyprzedania wszystkiego i czekania na kolejną falę spadkową).

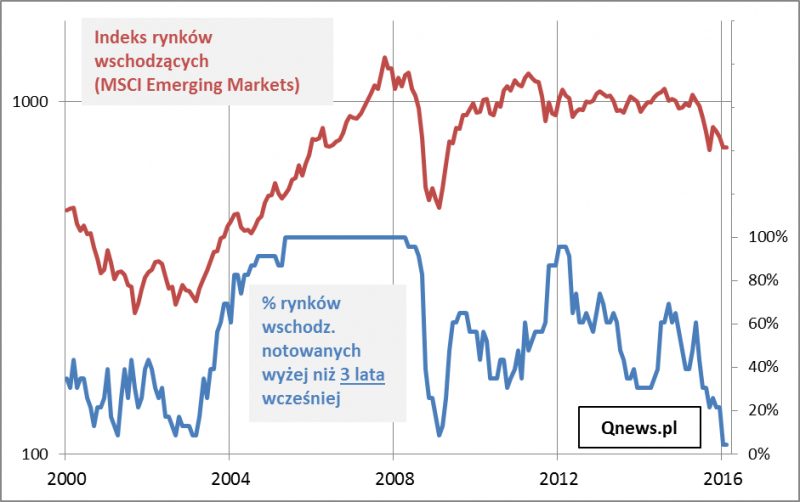

Zresztą warto zauważyć, że jeśli pod uwagę weźmiemy wyłącznie rynki wschodzące (emerging markets), czyli najsłabszy segment globalnych rynków, to tam wskaźnik już teraz jest bardzo nisko.

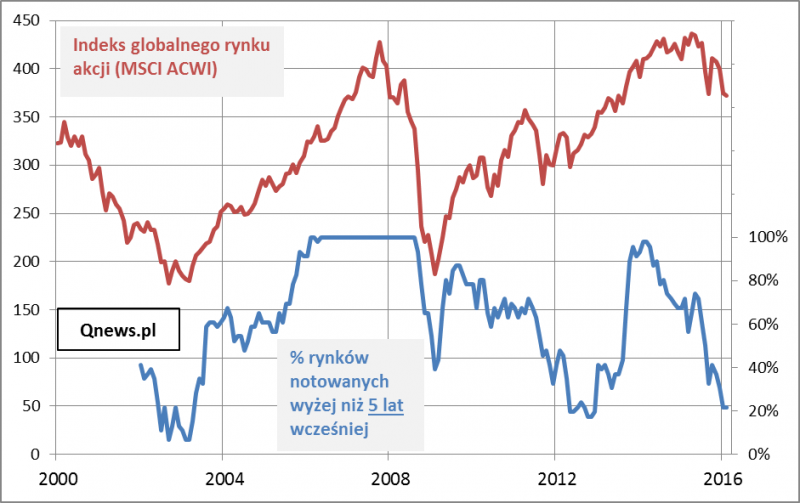

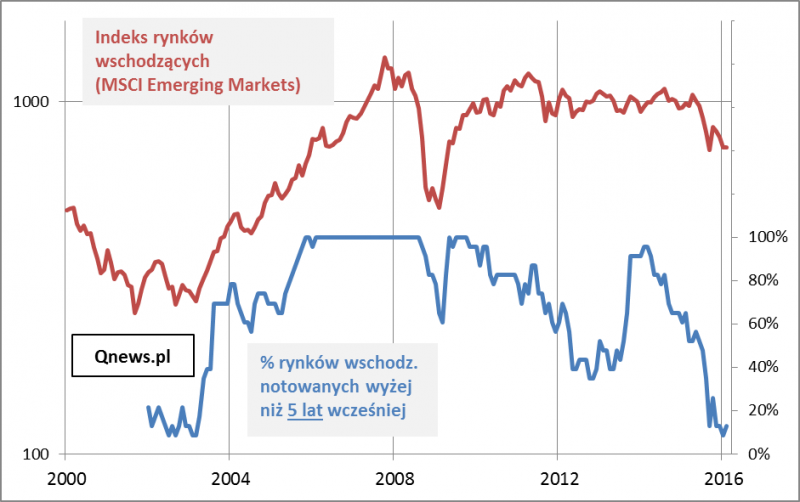

Analizie tej można by zarzucić, że okres 3-letni został wybrany tendencyjnie, ale wnioski nie różnią się zasadniczo, jeśli chodzi o ten sam wskaźnik w wersji np. 5-letniej.

Wydaje się, że globalne rynki akcji są już nisko na mapie cyklu...

... zwłaszcza, jeśli chodzi o emerging markets (z którymi swoją drogą mocno skorelowany jest nasz WIG20).

Reasumując, istnieją mocne przesłanki za tym, że faza gorszej koniunktury na światowych giełdach jest już mocno zaawansowana. Na podstawie zaprezentowanych wskaźników debatować można natomiast na temat tego, czy w ramach owego zaawansowania czeka nas jeszcze jedna fala przeceny, czy może obejdzie się już bez niej.

Na koniec jeszcze ważna uwaga metodologiczna - indeksy MSCI, które posłużyły nam do stworzenia opisanych statystyk, wyrażone są standardowo w dolarze amerykańskim, a nie w walutach lokalnych.