Bądź na bieżąco! Zapisz się na NEWSLETTER

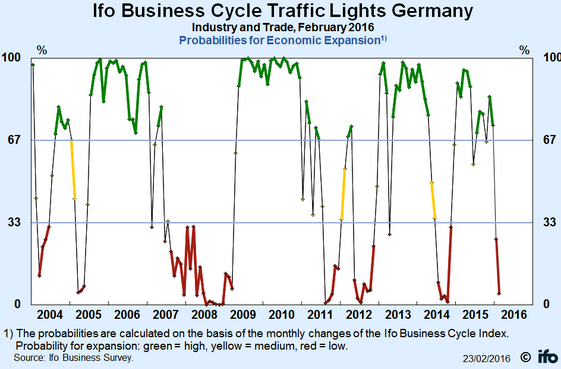

Wczorajszy odczyt jednego z najpilniej obserwowanych wskaźników koniunktury w strefie euro - indeksu "klimatu w biznesie" niemieckiego instytutu Ifo - daje do myślenia. Indeks znalazł się bowiem na poziomie najniższym od 14 miesięcy (105,7 pkt.).

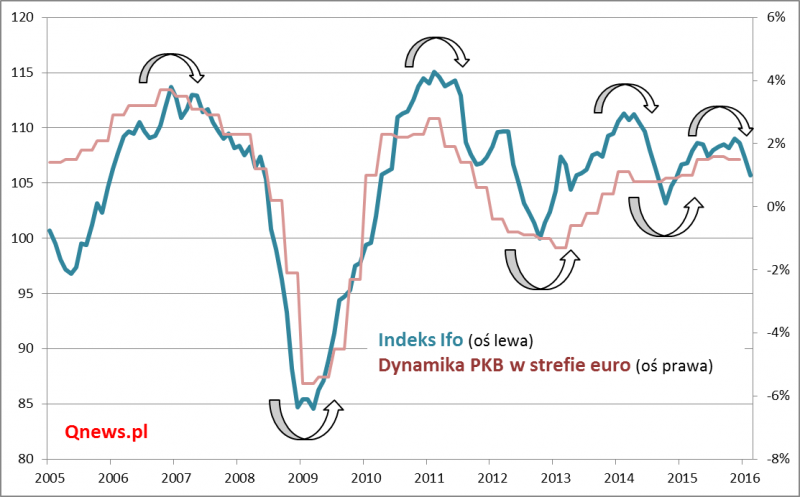

Wskaźnik Ifo jest ważny, bo historycznie był silnie skorelowany z danymi nt. PKB - nie tylko w Niemczech, ale całej strefie euro.

Analiza historycznych powiązań sugeruje, że seria spadkowa Ifo może oznaczać postępującą zadyszkę w europejskiej gospodarce lub - w scenariuszu optymistycznym, jak w 2014 r. - "zamrożenie" tempa wzrostu PKB na obecnym, relatywnie niskim poziomie (zauważmy, że dane nt. PKB poznajemy z dużym opóźnieniem względem Ifo). Pamiętajmy też, że kondycja zachodnich gospodarek ma kluczowe znaczenie także dla Polski.

Takie wnioski potwierdza zresztą sam instytut Ifo.

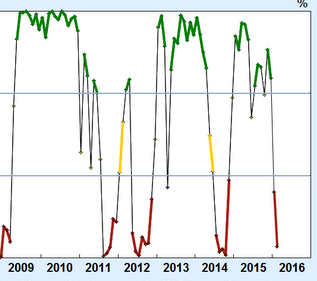

Prawdopodobieństwo przyspieszenia wzrostu gospodarczego wg Ifo

Uwagę zwraca fakt, że cykle w europejskiej gospodarce stają się coraz krótsze i "płaskie". Ostatnia fala ożywienia (jesień 2014 - jesień 2015) trwała raptem rok i była wyjątkowo rachityczna. Pocieszające jest, że także poprzedzająca ją faza osłabienia (IV-X 2014) była jeszcze krótsza i płytka. Być może na tej zasadzie i tym razem nie należy spodziewać się głębokiego spowolnienia/recesji w Europie, lecz tylko kolejnego "wahnięcia"? Tego na razie niestety nie wiemy.

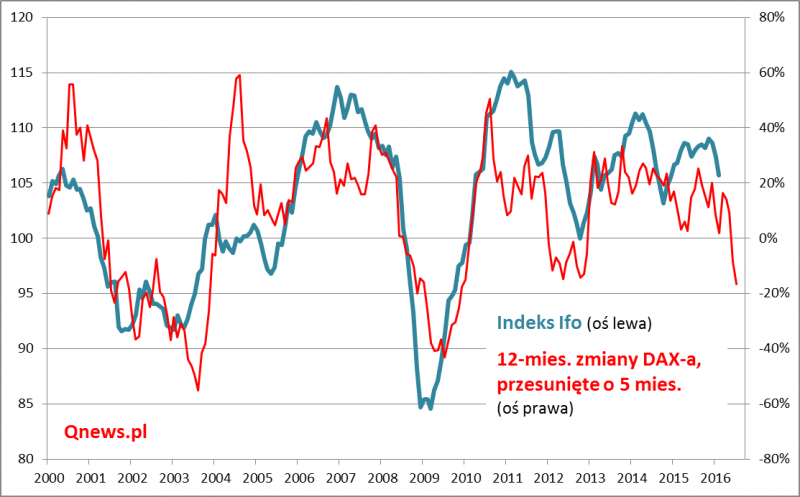

Wiemy natomiast to, jakie są zależności między wskaźnikami koniunktury (Ifo), a rynkami akcji. Kluczowe jest to, że Ifo i podobne wskaźniki nie wyprzedzają wydarzeń na giełdach. Bliższe prawdy jest natomiast stwierdzenie odwrotne - że to ceny akcji wyprzedzają (o jakieś 5-6 miesięcy?) trendy Ifo (a tym bardziej PKB).

Niemiecki DAX jest obecnie niemal 20% niżej niż rok temu. Może to sugerować, że rynek akcji zdyskontował nawet jeszcze głębszy spadek Ifo niż ten, który pokazał najnowszy lutowy odczyt. Roczna dynamika DAX-a jest de facto tak niska jak przed nadejściem spowolnienia w Eurolandzie w 2012 roku.

Innymi słowy, te sygnały, które dopiero teraz widzimy (spadek Ifo do 14-miesięcznego minimum, sygnalizujący z kolei możliwą zadyszkę w gospodarkach europejskich), zostały bez wątpienia na przestrzeni miesięcy zdyskontowane przez rynki akcji (także w Polsce) - być może nawet ze sporą nawiązką. Błędem logicznym byłoby zatem traktowanie coraz gorszych odczytów wskaźników takich jak Ifo jako negatywnego sygnału dla giełd. Pewna zadyszka gospodarcza w Eurolandzie jest już wkalkulowana w ceny akcji. Prawdopodobnie nie jest natomiast wkalkulowany scenariusz recesyjny (a la 2008-2009, 2001-2002), ale na tym etapie trudno byłoby ocenić na ile jest on realny.

Zobacz też: Co z koniunkturą gospodarczą?

Indeks Ifo tworzony jest na podstawie comiesięcznych ankiet wśród ok. 7000 niemieckich firm z branż: wytwórczej, budowlanej, handlu hurtowego i detalicznego.