Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Giełdę i gospodarkę łączą mocne, choć czasem trudne do identyfikacji, więzi. Zastanawiamy się czy ostatnia uporczywa słabość polskiego rynku akcji to zgodnie z tradycją sygnał przyszłej zadyszki w gospodarce.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Początek roku przyniósł pogłębienie negatywnych tendencji na warszawskiej giełdzie. Jak to wszystko ma się do koniunktury gospodarczej? Teoretycznie na pierwszy rzut oka gospodarka jest w stabilnej formie. Od wielu kwartałów tempo wzrostu PKB utrzymuje się powyżej 3% w skali roku, a większość ekonomistów nie przewiduje tu jakichś większych wahań. Rząd na potrzeby budżetowe założył nawet 3,8% wzrostu w tym roku, w czym pomóc ma m.in. wzrost popytu konsumpcyjnego napędzany przez nowe wydatki socjalne („500+”).

Z drugiej strony – tempo ożywienia w kluczowej dla nas strefie euro mimo ultra luźnej polityki Europejskiego Banku Centralnego ciągle pozostawia sporo do życzenia, Chiny „hamują”, a w USA coraz częściej debatuje się na temat tego jak duże jest ryzyko recesji po siedmiu latach wzrostu. Indeks S&P500, balansując tuż nad niemal dwuletnimi minimami tylko zwiększa tę niepewność.

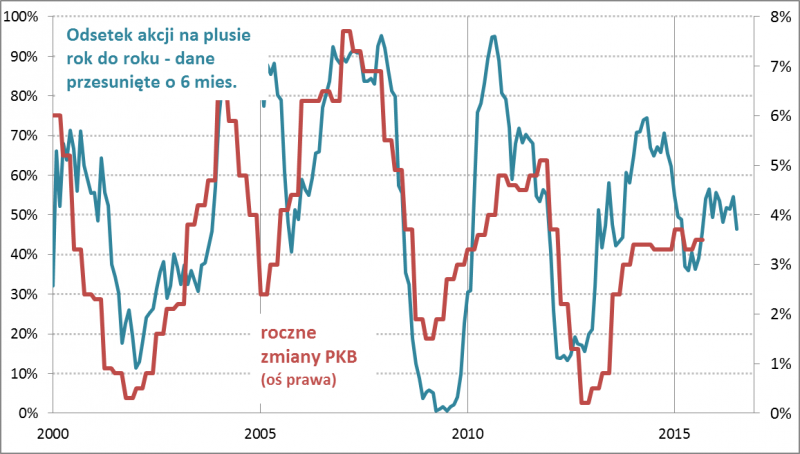

Jak wielokrotnie zwracaliśmy uwagę w naszych historycznych analizach, polski rynek akcji miał w przeszłości wyraźne zdolności prognostyczne względem gospodarki (w myśl zasady, że giełda wyprzedza gospodarkę), tyle tylko, że należało mieć odpowiednie narzędzia, by te zdolności odpowiednio wychwycić. Naszym autorskim sposobem na to jest specyficzny wskaźnik pokazujący jaki odsetek spółek na GPW jest notowany wyżej niż rok (12 miesięcy) wcześniej. Historycznie zmiany trendu tego wskaźnika z ok. półrocznym wyprzedzeniem sygnalizowały podobne zmiany tendencji, jeśli chodzi o dynamikę PKB, przy czym w ostatnich dwóch latach ta zdolność prognostyczna nieco osłabła (np. w 2014 r. mimo negatywnego sygnału nie było głębszego spowolnienia – jedynie zahamowanie szybkiej ekspansji).

Rys. 1. Giełda o jakieś pół roku wyprzedza (z grubsza) polską gospodarkę

Źródło: Qnews.pl na podst. GUS i GPW

Zła wiadomość jest taka, że na koniec stycznia nasz wskaźnik spadł do ok. 46 proc., co jest poziomem najniższym od dziesięciu miesięcy. Według historycznych zależności należałoby to traktować jako zapowiedź osłabienia koniunktury gospodarczej gdzieś w okolicach II półrocza. Wspomniane doświadczenia z 2014 roku każą jednak z pewną rezerwą podchodzić do tego scenariusza.

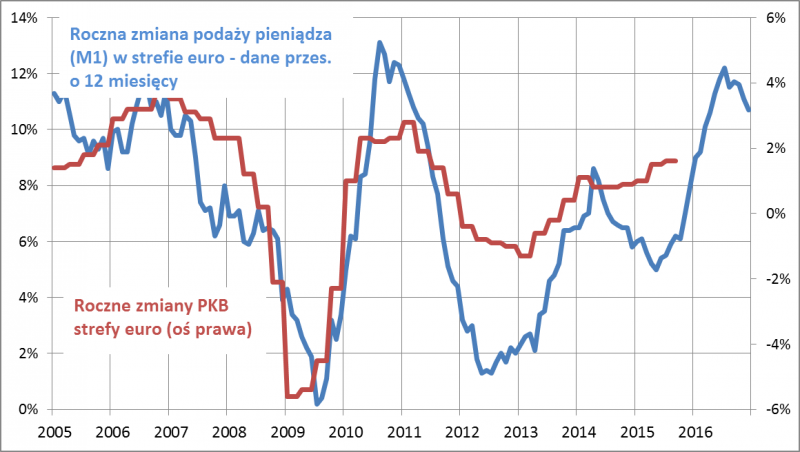

Co ciekawe, w podobnym kierunku zmierzają sygnały wysyłane przez inny wskaźnik wyprzedzający – zmiany podaży pieniądza w strefie euro. Zachodni analitycy już dawno temu zauważyli, że tzw. agregat M1 obrazujący najbardziej płynne zasoby pieniądza w gospodarce (gotówka w obiegu + depozyty bankowe na żądanie) z ok. rocznym wyprzedzeniem potrafił historycznie zapowiadać zmiany trendów, jeśli chodzi o europejskie PKB.

Rys. 2. Podaż pieniądza w strefie euro o rok wyprzedza zmiany PKB

Źródło: Qnews.pl na podst. EBC i Eurostatu.

Od pięciu miesięcy dynamika agregatu M1 słabnie, co każe podejrzewać, że mimo agresywnej polityki luzowania ze strony Europejskiego Banku Centralnego dochodzi tu do jakiejś zmiany trendu (operacje EBC mają pośredni wpływ na M1). Jeśli te sygnały traktować dosłownie według historycznych prawidłowości, to punktu kulminacyjnego ożywienia w Eurolandzie należałoby oczekiwać gdzieś w II-III kwartale tego roku. Potem dynamika PKB „powinna” już słabnąć. Jeśli ta kontrowersyjna (ale możliwa ze względu na chwiejność w gospodarkach) teza byłaby trafna, to ostatnia słabość rynków akcji (polskiego, niemieckiego) miałaby jednak jakieś uzasadnienie fundamentalne.

I tutaj pojawia się jednak takie zastrzeżenie, że w latach 2014-2015 tradycyjna prognostyczna zdolność M1 uległa nieco osłabieniu (w 2014 r. nie było spowolnienia gospodarczego – skończyło się tylko na obawach).

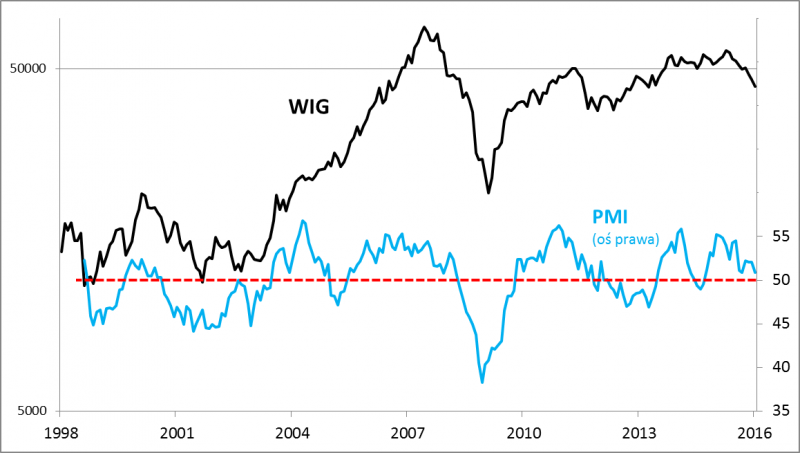

Niestety tego mglistego obrazu nie rozjaśniają inne wskaźniki. Przykładowo popularny wskaźnik PMI pokazujący poziom aktywności w polskim przemyśle w styczniu ponowił ruch z września ub.r., spadając znów poniżej 51 pkt. (dla przypomnienia – próg 50 pkt. traktowany jest jako granica między wzrostem i recesją w przemyśle). To oznacza, że PMI jest na 16-miesięcznym minimum.

Pocieszenia nie znajdziemy też we wskaźniku Ifo obrazującym poziom nastrojów niemieckich przedsiębiorców. Historycznie Ifo był skorelowany ze zmianami cen akcji na GPW, więc jego 11-miesięczne minimum odnotowane w styczniu również skłania do zastanowienia.

Rys. 3. Wskaźnik PMI znów coraz bliżej granicy 50 pkt.

Źródło: Qnews.pl na podst. Markit.

Reasumując, zależność polskiego rynku akcji od gospodarki przedstawia się obecnie mgliście. Pojawiają się sygnały sugerujące, że ostatnia słabość akcji może dyskontować jakieś spowolnienie dynamiki PKB począwszy od połowy tego roku, choć trzeba też przyznać, że w ostatnich dwóch latach tego rodzaju sygnały straciły nieco ze swej historycznej trafności.

tomasz.hondo@quercustfi.pl