Tomasz Hońdo, CFA

Ostatnio stopy zwrotu na GPW okazują się wyraźnie niższe niż „powinny” być w obecnej fazie cyklu koniunkturalnego. Być może jednak te zaległości zostaną jeszcze nadrobione, bo do późnej jesieni akcjom sprzyjać będą trendy monetarne: stopy procentowe i podaż pieniądza – wynika z naszego modelu.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Pisząc przed tygodniem na temat szans i zagrożeń na drugie półrocze, wskazywałem, że jednym z najważniejszych pozytywnych czynników dla GPW są trendy monetarne: stopy procentowe i podaż pieniądza. Tym razem rozwinę tę myśl o kilka ciekawych wątków.

Przede wszystkim uwagę zwraca to, że kumulacja negatywnych zjawisk (grecka „tragikomedia”, wzrost ryzyka politycznego w Polsce, realizacja zysków na giełdach Europy Zachodniej) sprawiła, że hossa na GPW nie wygląda w ostatnich paru miesiącach tak jako można to sobie było wyobrażać. WIG po wcześniejszym ustanowieniu szczytów hossy cofnął się w obręb wielomiesięcznej konsolidacji, a grupujące średnie i małe spółki indeksy mWIG40 i sWIG80 zawędrowały do poziomów najniższych od czterech miesięcy. Korekta okazała się relatywnie głęboka jak na obecną fazę cyklu.

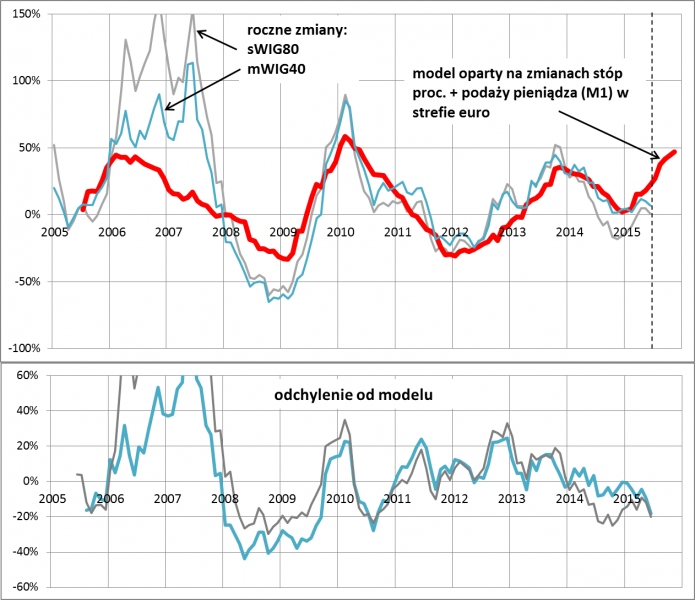

Jak to wszystko ma się do wspomnianych na wstępie trendów monetarnych? Jak już wielokrotnie zwracaliśmy uwagę, zmiany stóp procentowych w naszym kraju oraz podaży pieniądza w strefie euro pozwalały w przeszłości z wynoszącym 5-6 miesięcy wyprzedzeniem prognozować kierunek trendu na GPW, szczególnie na tzw. szerokim rynku (średnie i małe firmy). Obserwacje te zagregowaliśmy w postaci jednego modelu widocznego na wykresie.

Rys. Jak trendy monetarne wpływają na koniunkturę na GPW

Źródło: Qnews.pl na podst. NBP, ECB, GPW

Zacznijmy od tego, że mniej więcej od przełomu roku model sugeruje, że polski rynek akcji „powinien” przeżywać cykliczną falę hossy – to odroczony w czasie efekt niedawnych obniżek stóp oraz wzrostu podaży pieniądza (a konkretnie agregatu M1) w eurolandzie. Do kwietnia sytuacja zdawała się rozgrywać faktycznie zgodnie z taką wizją (którą zresztą zawczasu sygnalizowaliśmy).

Ostatnio jednak coś zaczęło „zgrzytać” przy realizacji tego scenariusza. Roczne stopy zwrotu na GPW są zdecydowanie niższe niż „powinny” być zgodnie z modelem. Przykładowo mWIG40 zakończył czerwiec na poziomie 7 proc. wyższym niż przed rokiem, podczas gdy model sugerował +25 proc. Jeszcze gorzej sytuacja wygląda w przypadku sWIG80, który odnotował symboliczną zwyżkę o 1 proc. rok do roku (tutaj ujemne odchylenie od modelu było widoczne już nawet w ubiegłym roku, co można tłumaczyć wpływem konfliktu rosyjsko-ukraińskiego).

Tu pojawia się zasadnicze pytanie: czy wobec tych rozbieżności model na dobre przestał działać, czy może są one przejściowe. W pierwszym przypadku oznaczałoby to, że trendy monetarne przestały być istotne lub moc ich oddziaływania znacznie zmalała. Oczywiście jest to możliwe, ale przed wyrzuceniem modelu do kosza warto zauważyć, że podobne sytuacje miały już miejsce w przeszłości. Z jeszcze większymi rozbieżnościami mieliśmy do czynienia na przełomie lat 2008/2009, czyli w epicentrum kryzysu finansowego. Wówczas roczne dynamiki wspomnianych indeksów były aż o 30-40 pkt. proc. niższe od modelowych. Wbrew pozorom wcale nie sprawiło to jednak, że model okazał się bezużyteczny. Wręcz przeciwnie, kiedy w pierwszych miesiącach zaczął sygnalizować z wyprzedzeniem poprawę koniunktury, sygnały te były bardzo trafne.

Warto tu zwrócić uwagę na ważną kwestię. Po tym jak odchylenie od modelu było rekordowo ujemne, potem (rok później) było już wyraźnie dodatnie i sięgnęło 30-40 pkt. proc. Innymi słowy, zaległości jakie powstały w dołku kryzysu, później zostały nadrobione i ostatecznie wszystko wróciło do normy.

W identyczny sposób można interpretować obecny stan rzeczy. To, że indeksy rozczarowują i są niżej niż „powinny” modelowo być, w myśl tych obserwacji może oznaczać, że w kolejnych miesiącach będą po prostu miały większy potencjał do nadrobienia powstałych ostatnio zaległości. Czyli … nie ma tego złego, co by na dobre nie wyszło.

Oczywiście trzeba tu brać poprawkę na to, że w porównaniu z przeszłością ostatnio pojawiły się pewne niekorzystne zmiany o strukturalnym, długoterminowym charakterze. Już ubiegły rok pokazał, że ograniczenie roli OFE – tradycyjnego źródła popytu na GPW – może sprawić, że cykliczne hossy będą słabsze niż niegdyś. A przecież na horyzoncie mamy wybory parlamentarne, które mogą uczynić jeszcze bardziej realną opcję dalszego osłabienia II filara systemu emerytalnego. Do tego dochodzi skokowy wzrost ryzyka geopolitycznego – jeszcze niedawno Putin był postrzegany jako partner dla Zachodu, teraz stanowi źródło niepewności/obaw.

W porównaniu z przeszłością mamy też inne (przejściowe?) czynniki osłabiające wzrost, takie jak spowolnienie w chińskiej gospodarce czy też wrażliwą na wstrząsy strefę euro.

Być może zatem ujemne odchylenia od naszego modelu – który powstał przecież na bazie danych historycznych i w nieco innych realiach – są przynajmniej w jakimś stopniu uzasadnione. Nawet jednak jeśli założymy, że owe odchylenia nie znikną w ogóle lub tylko częściowo, to i tak sytuacja jest o tyle komfortowa, że model jest nadal na ścieżce wzrostowej. W jego myśl trendy monetarne powinny sprzyjać krajowemu rynkowi akcji co najmniej do jesieni (listopad?). To by oznaczało, że jest jeszcze przynajmniej kilka miesięcy na poprawę koniunktury z obecnych niskich poziomów.

Zresztą do takiej wizji pasują też inne nasze obserwacje: wskaźniki techniczne sygnalizują silne „wyprzedanie” rynku, nastroje według ankiety Stowarzyszenia Inwestorów Indywidualnych przeszły długą i bolesną drogę od silnego optymizmu do niewiary w hossę (na bazie takiej niewiary często budowane są trendy wzrostowe), zaś według niektórych miar wyceny na GPW powróciły do poziomów sprzed kilku miesięcy.

Czyli reasumując, choć ostatnia korekta spadkowa sprawiła, że tegoroczne stopy zwrotu są jak na razie wyraźnie niższe niż można było oczekiwać, to jednak nie przekreśla jeszcze pozytywnego scenariusza na kolejne miesiące.