Chcesz być na bieżąco? Zapisz się na NEWSLETTER

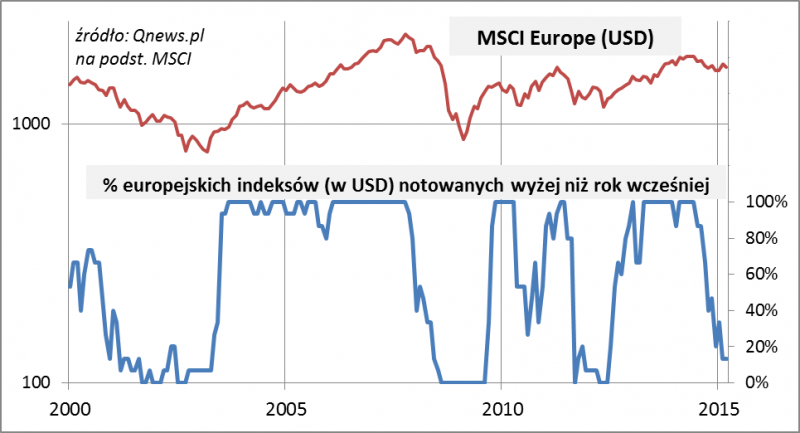

Zakończony właśnie I kwartał pokazał, że na rynkach finansowych nie brakuje paradoksów. Weźmy np. europejskie akcje. W ostatnich miesiącach przeżyły zdawałoby się nie lada renesans. A tymczasem – jak wynika z naszych obliczeń – na koniec marca zaledwie 13 proc. indeksów MSCI dla 15 krajów rozwiniętych Europy było na plusie rok do roku. Poprzednio odsetek ten zawędrował tak nisko jeszcze na jesieni 2011 roku, czyli w dobie obaw przed rozpadem strefy euro!

Tak niski poziom wskaźnika charakterystyczny był w przeszłości raczej zatem dla zaawansowanych okresów dekoniunktury niż dla schyłkowych etapów hossy – to oczywiście dobra wiadomość na przyszłość.

Jak to możliwe? Wytłumaczeniem jest fakt, że indeksy MSCI – podobnie jak wiele innych globalnych aktywów – wyrażane są standardowo w dolarach. A tymczasem mamy za sobą kolejny kwartał pod znakiem radykalnego umocnienia tej waluty. To sprawiło, że dolarowe indeksy są z natury niżej niż byłyby bez wzrostu wartości USD. Dobrze pokazuje to zbiorczy MSCI Europe (gromadzi wspomniane 15 krajów rozwiniętych), który pozostaje sporo poniżej szczytu hossy z połowy ub.r.

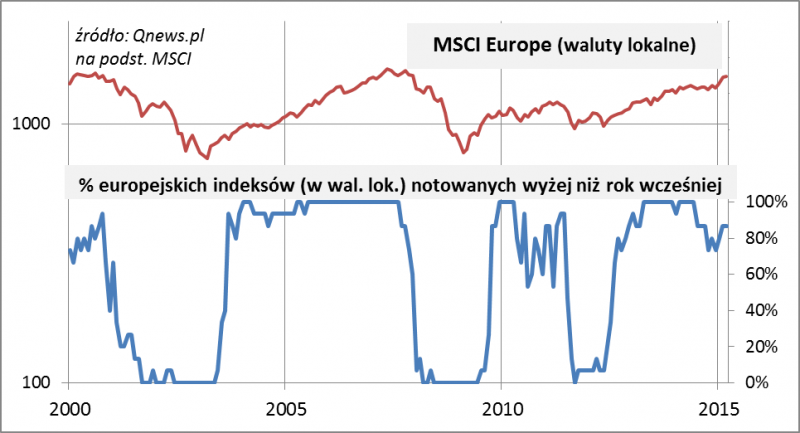

Jeśli weźmiemy te same indeksy, ale wyrażone w walutach lokalnych (głównie w euro, ale nie tylko), to okaże się, że statystyki wyglądają zupełnie inaczej. Zbiorczy MSCI Europe zgodnie z intuicją bije rekordy hossy, a 87 proc. europejskich indeksów krajowych notowanych jest wyżej niż rok wcześniej.

Tu pojawia się oczywiście pytanie – którym wskaźnikom bardziej ufać? Tym wyrażonym w walutach lokalnych (które wskazują na dość zaawansowaną hossę) czy raczej tym dolarowym (sugerującym, że do szczytów hossy daleka droga)? Analiza danych historycznych sugeruje, że okresy prawdziwego rynku byka miały to do siebie, że indeksy rosły zgodnie niezależnie od tego, w jakiej walucie były wyrażone. Być może zatem jednak nie jest jeszcze tak gorąco na europejskich rynkach, które szczególnie z punktu widzenia amerykańskich inwestorów mogą nadal wydawać się niedocenione.