Chcesz być na bieżąco? Zapisz się na NEWSLETTER

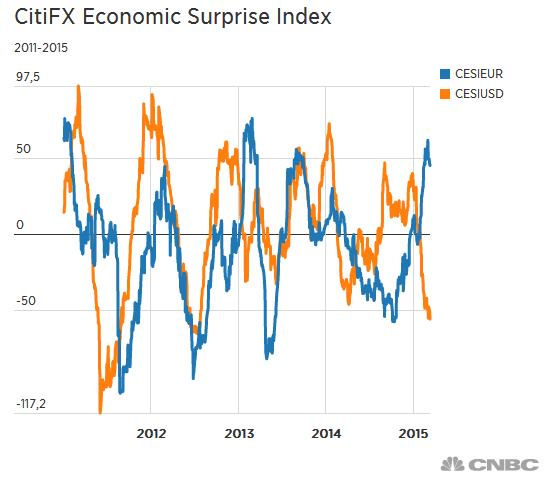

Ostatnie pół roku w strefie euro przyniosło dramatyczną przemianę. O ile na jesieni ub.r. wśród ekonomistów i inwestorów dominował strach przed spowolnieniem gospodarczym lub wręcz recesją, to później te oczekiwania uległy odwróceniu o 180 stopni. Dobrze obrazuje to popularny wskaźnik zaskoczeń ekonomicznych Citi – o ile na jesieni był najniżej od kilkunastu miesięcy, to niedawno znalazł się dla odmiany najwyżej od dwóch lat.

Rys. Wskaźniki zaskoczeń ekonomicznych w strefie euro i USA

Jednoczesny spadek analogicznego wskaźnika zaskoczeń dla USA sprawił, że amerykańscy inwestorzy rzucili się do kupowania niemodnych wcześniej europejskich akcji. Efektem jest np. przekraczająca 20 proc. od początku roku stopa zwrotu z niemieckiego DAX-a.

Oczywiście trudno byłoby zakładać, że teraz będzie już tylko tak, że strefa euro będzie nieustannie zaskakiwała in plus, zaś USA będą zaskakiwały ciągle in minus. Historycznie wskaźniki zaskoczeń były ze sobą skorelowane, co oznacza, że obecna silna rozbieżność jest raczej zjawiskiem przejściowym.

Rzecz jasna w dużym stopniu ta rozbieżność jest związana z zasadniczymi różnicami w polityce monetarnej. Europejski Bank Centralny przystąpił właśnie do luzowania ilościowego (QE), podczas gdy Fed z QE wycofał się na dobre jeszcze na jesieni, a teraz przygotowuje rynki na pierwszą podwyżkę stóp. Będące efektem osłabienie euro względem dolara bez wątpienia w jakimś stopniu odpowiada za odrodzenie eurolandu i zadyszkę w USA.

Postępujące ożywienie w eurolandzie może jednak postawić pod znakiem zapytania sens kontynuowania QE, przynajmniej w tak dużej skali. W tym nurcie wypowiadał się ostatnio największy przeciwnik luzowania, szef Bundesbanku Jens Weidmann (paradoksalnie to właśnie niemiecki bank jest zobowiązany do największych zakupów obligacji w ramach QE).

Być może niemiłe niespodzianki ekonomiczne będą przemawiały jednocześnie za odwleczeniem momentu pierwszej podwyżki stóp w USA. Trzeba przy tym jednak zwrócić uwagę, że historycznie to Fed wyznaczał kierunek trendów w polityce pieniężnej, zaś EBC działał tradycyjnie z opóźnieniem (QE jest tego najnowszym dowodem).

Reasumując, gospodarka strefy euro zaskakuje in plus. Co prawda może to wywołać dyskusję na temat sensu kontynuowania QE, jednak ożywienie gospodarcze samo w sobie jest dobrą informacją dla rynków akcji (nawet jeśli krótkoterminowo największe stopy zwrotu np. na giełdzie we Frankfurcie są już za nami, podobnie jak fala pozytywnych zaskoczeń ekonomicznych).