| Sebastian Buczek |

| Prezes Zarządu Quercus TFI S.A. |

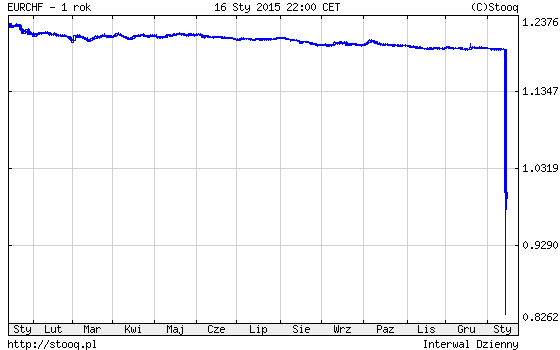

Nie możemy narzekać na brak zaskakujących wydarzeń w nowym roku. Nagła zmiana w wykonaniu Szwajcarskiego Banku Centralnego, który przestał utrzymywać franka w relacji do euro na poziomie 1,20, spowodowała, że przez rynki finansowe przeszło małe tsunami. Po 2 dniach nowym poziomem równowagi dla obu walut jest 1,00 (wykres poniżej). Jak wytłumaczyć można decyzję Szwajcarów? No cóż, wcześniejszy znaczący spadek kursu europejskiej waluty do amerykańskiego dolara oraz wizja nowego drukowania przez ECB wystarczyły do podjęcia takiej decyzji.

Tak gwałtowna zmiana relacji głównych walut nie pozostała bez wpływu na zachowanie złotego. Od początku roku stracił on do franka 22%, co wywołuje pewnie zimny pot na niejednych plecach. I to nie tylko nieszczęśliwych kredytobiorców, ale również bankowców czy regulatorów rynku. Na pocieszenie dodamy, że nie spodziewamy się, aby (w najbliższym czasie) mogło być gorzej. Zakładamy raczej, że po jednorazowym szoku, frank może zacząć słabnąć.

Jakie tymczasem mogą być konsekwencje spadku wartości złotego dla polskich banków i ich akcjonariuszy?

Po pierwsze – niektóre banki muszą powalczyć o depozyty, aby zbilansować wzrost wartości kredytów wyrażonych w złotych. Niektóre będą emitować obligacje. Być może będziemy świadkami 1-2 emisji akcji, by podreperować kapitał.

Po drugie – powstaje naturalne pytanie co z dywidendami za rok 2014? Wydaje się, że w tych okolicznościach tylko najbardziej nadpłynne banki, jak BH czy Pekao będą mogły wypłacić większe dywidendy. W przypadku pozostałych trzeba się liczyć z nowymi wytycznymi regulatora.

Po trzecie – rok 2015 jest rokiem wyborów. Można mieć obawy, że niektórzy politycy będą chcieli wykorzystać nieszczęście frankowych kredytobiorców, przedstawiając egzotyczne rozwiązania w stylu węgierskim. Jeśli tak by się działo, może to tylko dolewać oliwy do ognia i w skrajnym przypadku doprowadzić do kolejnych wstrząsów.

Reasumując, nie będziemy się nudzić w roku 2015. Zmienność na rynkach będzie o wiele większa niż w ostatnich 2-3 latach. Teraz problemem jest frank, jutro deflacja, a pojutrze – może bańka na obligacjach.

PS. Najbliższa decyzja ECB dotycząca QE wcale nie musi spowodować dalszego osłabienia euro, wzrostu cen europejskich obligacji czy akcji – jest ona bowiem już powszechnie oczekiwana.