Niespodzianka w Szwajcarii - tamtejszy bank centralny wycofał się z wprowadzonej przed trzema laty polityki utrzymywania górnej granicy dla notowań franka. Szwajcarska waluta gwałtownie umocniła się zarówno względem euro, jak i m.in. złotego. Czy bank będzie teraz biernie przyglądał się wydarzeniom, a może znów wkroczy do akcji?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

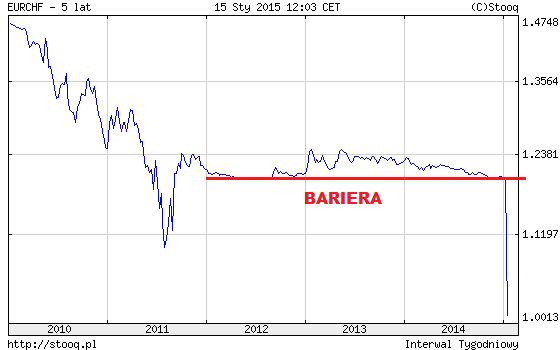

Cofnijmy się pamięcią o ponad trzy lata. Jest II połowa 2011 r. - turbulencje na rynkach finansowych i obawy przed rozpadem strefy euro skłaniają wielu inwestorów do poszukiwania bezpiecznej przystani. Jedną z nich jest szwajcarski frank. Popyt na tę walutę winduje jej notowania, a efektem ubocznym jest podkopywanie szwajcarskiego eksportu i spowolnienie gospodarcze. To nie podoba się Szwajcarskiemu Bankowi Centralnemu (SNB). We wrześniu 2011 r. wprowadza barierę dla franka (CHF) - kurs euro nie może spaść poniżej granicy 1,20 CHF. Aby wymusić respektowanie tej bariery, bank deklaruje, że jest "gotowy kupować euro w nieograniczonych ilościach" (w domyśle może dodrukować tyle franków ile tylko trzeba, by kupować euro).

Tak agresywne posunięcia z jesieni 2011 r. okazały się bardzo skuteczne - kurs franka ustabilizował się względem euro, a pośrednio także w stosunku do innych walut, np. złotego (efektywnie kurs złotego do franka został usztywniony na poziomie: kurs euro względem PLN / 1,2).

Teraz nagłe zniesienie bariery przez SNB wywołało zrozumiały szok na rynkach. Wyzwolony z więzów kurs franka poszybował gwałtownie w górę.

Rys. Kursy euro z dnia na dzień zanurkował głęboko poniżej dotychczasowej bariery narzuconej przez SNB

Przestraszyli się też inwestorzy na GPW - skokowe umocnienie CHF względem złotego przywołuje obawy sprzed kilku lat o kredyty denominowane we franku, czyli niechciany "spadek" po boomie na rynku kredytów hipotecznych sprzed 2008 roku. Wartość kredytów we franku to ok. 40 mld CHF.

Spójrzmy jednak na sytuację chłodnym okiem. Dzisiejszy spadek WIG to z większej perspektywy ledwie zauważalny epizod, który w żaden sposób nie zmienia układu sił. W takich sytuacjach strach ma zwykle wielkie oczy, ale paradoksalnie to właśnie w takich okolicznościach często dochodzi do ukształtowania się lokalnych dołków.

WIG na dłuższą metę pozostaje w trendzie bocznym; opcja wybicia górą nadal jest aktualna

Co dalej? Znów bardzo wiele zależy od SNB. W uzasadnieniu do zaskakującej decyzji bank stwierdził, że "podczas gdy kurs franka jest ciągle wysoki, to jednak przewartościowanie zmniejszyło się od czasu wprowadzenia bariery. Gospodarka była w stanie wykorzystać ten etap, by przystosować się do nowej sytuacji". Teraz jednak, kiedy kurs CHF z dnia na dzień wystrzelił w górę po uwolnieniu, rodzi się pytanie czy waluta ta znów nie wkroczyła na obszar silnego przewartościowania? Szwajcarski indeks giełdowy zareagował nawet ponad 10% spadkiem, głównie pod wpływem załamania notowań eksporterów. Bloomberg cytuje prezesa Swatch Group: "dzisiejsze posunięcie SNB to tsunami; dla eksportu i turystyki, a wreszcie dla całego kraju." Bez wątpienia SNB będzie pod silną presję, by "coś zrobić" z gwałtownym umocnieniem waluty. Warto zauważyć, że bank centralny w dzisiejszym oświadczeniu zostawił sobie otwartą furtkę do ewentualnych interwencji: "SNB będzie nadal brał pod uwagę sytuację na rynku walutowym przy formułowaniu polityki pieniężnej. Jeśli to okaże się konieczne, bank pozostanie aktywny na rynku walutowym w celu wpływania na uwarunkowania monetarne".