Główna stopa procentowa została obniżona z 2,5% do 2,0%, czyli jeszcze niżej niż spadły do tej pory stopy na rynku międzybankowym. Historycznie takie zmiany były z reguły zapowiedzią dobrych czasów dla inwestorów giełdowych.

Zapraszamy do zapisania się na NEWSLETTER

Rada Polityki Pieniężnej obniżyła w środę stopy procentowe, w tym tzw. stopę referencyjną o 50 pkt. bazowych, z 2,50% do 2,0% (stopa referencyjna to rentowność bonów pieniężnych, które NBP wykorzystuje w transakcjach z bankami komercyjnymi). To pierwsza obniżka od lipca 2013 r. Rada zaskoczyła analityków, którzy spodziewali się mniej odważnej obniżki o 25 pkt.

Powodów obniżki nie brakuje. Obok rekordowo niskich odczytów inflacji (-0,4% r/r w sierpniu) ostatnie miesiące przyniosły także serię słabszych danych gospodarczych, m.in. o produkcji przemysłowej.

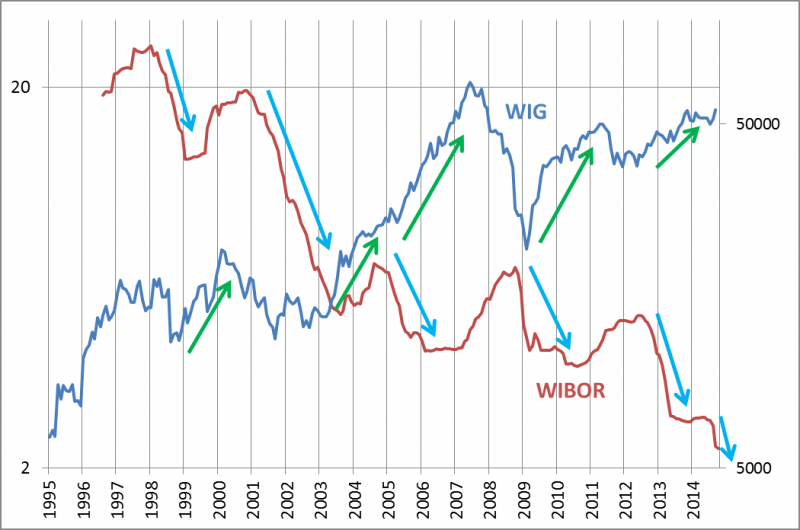

Istotne jest jednocześnie to, że od pewnego czasu mamy już do czynienia ze spadkiem rynkowych stóp procentowych. Oprocentowanie 3-miesięcznych pożyczek na rynku międzybankowym, czyli stawka WIBOR, zdążyło od połowy czerwca spaść o prawie 50 pkt. bazowych, do 2,25%, przemierzając drogę z poziomów powyżej stopy referencyjnej NBP do poziomów wyraźnie od niej niższych (przed środową decyzją). Stopy rynkowe są o tyle ważne, że to bezpośrednio od nich zależne jest np. oprocentowanie wielu kredytów zaciągniętych przez klientów banków komercyjnych.

Historycznie istniały zawsze dość proste, intuicyjne zależności między zmianami stóp procentowych, a zachowaniem cen akcji na GPW. Seria obniżek stóp zapowiadała dobre czasy dla posiadaczy akcji, a seria podwyżek – bessę/krach. Czasem scenariusze te zaczynały się realizować już po pierwszych zmianach stóp, czasem trzeba było trochę poczekać.

Rys. WIBOR (%, skala lewa) i WIG

Reasumując, trwający spadek rynkowych stóp procentowych i obniżka oficjalnych stóp można według historycznych reguł postrzegać jako czynniki, które powinny sprzyjać ożywieniu giełdowej koniunktury (niekoniecznie od razu, ale w perspektywie 2015 roku).