Po ostatniej fali zwyżkowej wyceny polskich banków znów stały się dość wygórowane, zarówno w ujęciu historycznym, jak i w porównaniu z rynkami zagranicznymi.

Zapraszamy do zapisania się na NEWSLETTER

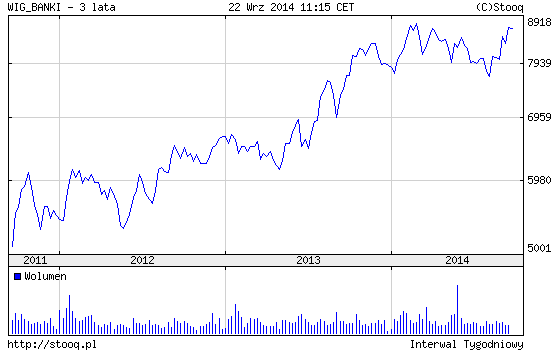

Na giełdzie, tak jak w wielu innych dziedzinach, obowiązuje często zasada „coś za coś”. Fakt, że część indeksów GPW powróciła w rejon szczytów hossy, wiąże się z tym, że wskaźniki wyceny akcji także poszybowały w górę. Dobrym tego przykładem są banki – jeden z filarów WIG20 (mają w nim ok. 38% udziału). Indeks branżowy powrócił w okolicę szczytów hossy.

Rys. 1. WIG-Banki

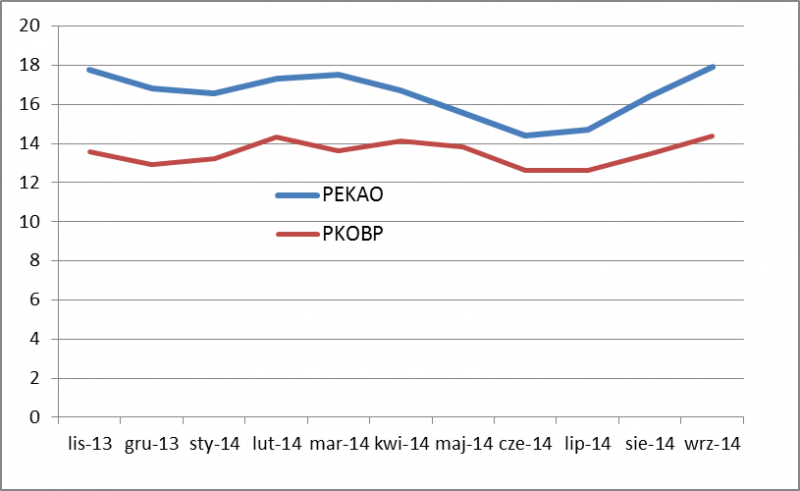

Niestety w efekcie mocno w górę poszły także wskaźniki wyceny w sektorze. Rzućmy okiem na wskaźniki wyceny dla dwóch najważniejszych banków (łącznie mają prawie 27% udziału w WIG20).

Rys. 2. Wskaźniki cena/zyski spółek prognozowane na kolejne 12 miesięcy

Źródło: obliczenia własne na podstawie średniej prognoz DM mBanku, UniCredit i DM Millennium. Zysk na najbliższe 12 mies. liczymy jako średnią ważoną prognoz dla lat 2014 i 2015.

Wskaźniki P/E, po krótkotrwałym uatrakcyjnieniu w połowie roku, ostatnio powróciły do wielomiesięcznych maksimów.

Obrazu sytuacji nie zmienia porównanie z rynkami światowymi. Spółki z globalnego indeksu MSCI World Banks wyceniane są na niespełna 12-krotność zysków prognozowanych na najbliższe 12 miesięcy.

Reasumując, akcje polskich banków są wyceniane wysoko. Czy wobec tego starczy im paliwa, by pozostać jedną z lokomotyw hossy?