Według historycznych wzorców istnieje jeszcze potencjał do dalszego spowolnienia gospodarczego. To byłby negatywny scenariusz dla rynku akcji. Ostatnia przecena to jednak także uatrakcyjnienie wycen spółek.

Zapraszamy do zapisania się na NEWSLETTER

Po kilkudniowej przerwie czas na szybką aktualizację diagnozy rynkowej.

Kierunek trendu na GPW

Uporczywy trend spadkowy na rynku małych spółek w połączeniu z wyraźnym osłabieniem w segmencie „średniaków” (WIG50 najniżej od września 2013) sprawiły, że presji nie wytrzymał nasz indeks nieważony (powstaje na podstawie średnich dziennych zmian kursów wszystkich akcji z GPW).

Rys. Indeks nieważony

Nie wytrzymało wsparcie na poziomie ostatnich dołków, indeks znalazł się też poniżej klasycznej średniej 200-sesyjnej.

Gospodarka

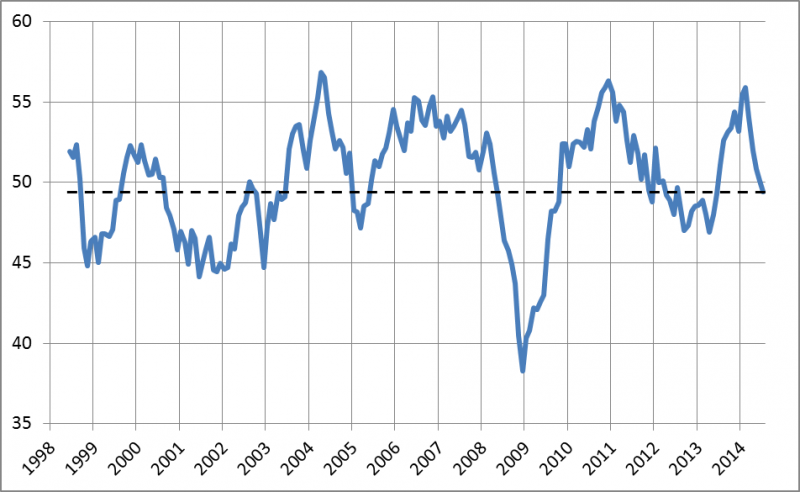

Wydarzeniem minionego tygodnia był kolejny słaby odczyt uważnie monitorowanego przez nas wskaźnika PMI dla polskiego przemysłu. Spadł do 49,4 pkt., czyli poniżej granicy 50 pkt. i jednocześnie do poziomu najniższego od 13 miesięcy.

Rys. Indeks PMI dla polskiego przemysłu

Jak to interpretować? Z jednej strony jest to sygnał, że spowolnienie gospodarcze nie było wyłączną domeną II kwartału, lecz przeciąga się także na trwający III kwartał. Z drugiej – im bardziej PMI oddala się od szczytów koniunktury, tym bliżej do twardego dna, skąd będzie szansa na poprawę. Historycznie dołki wypadały na poziomach od 38,3 pkt. do 46,9 pkt., a średnio na 44,3 pkt. Od szczytu z lutego PMI (55,9 pkt.) spadł już o 6,5 pkt., zaś do średniego historycznego poziomu dołków brakuje mu jeszcze 5,1 pkt.

Podsumowując, istnieje jeszcze potencjał do dalszego spowolnienia koniunktury, ale być może ponad połowę drogi do dołka mamy już za sobą. Trzeba też pamiętać, że w odróżnieniu od wszystkich poprzednich cykli obecnie na tym etapie nie tylko nie mamy do czynienia z podwyżkami stóp procentowych, ale są nawet pewne szanse na ich obniżkę (we wrześniu?), która mogłaby pobudzić koniunkturę.

Strategie

Czas na aktualizację hipotetycznych strategii.

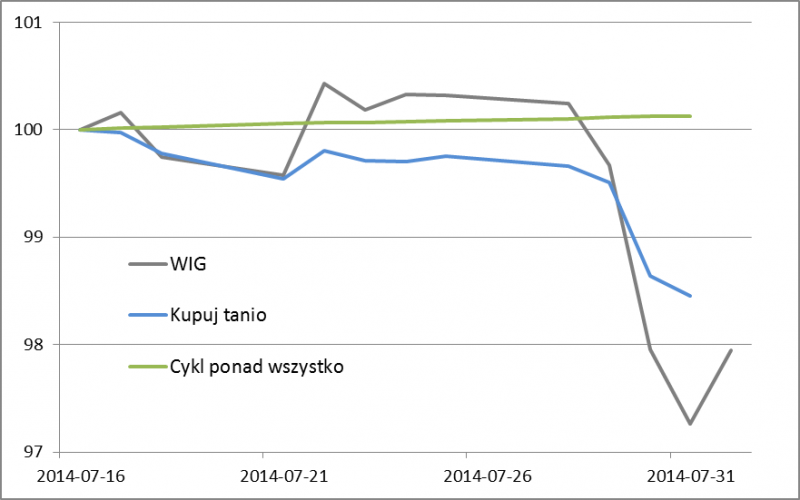

Kupuj tanio

Nie ma tego złego, co by na dobre nie wyszło – ostatnie spadki to także uatrakcyjnienie wycen akcji. Wskaźnik P/E dla całego rynku GPW spadł poniżej poziomu 13x. Zgodnie z umownymi regułami oznacza to, że zwiększamy udział akcji (QUERCUS Agresywny) w hipotetycznym portfelu z 50% do 60%, jednocześnie przezornie pozostawiając miejsce na ewentualne dalsze uatrakcyjnienie wycen.

Cykl ponad wszystko

Dalszy spadek PMI i innych wskaźników wyprzedzających koniunktury to potwierdzenie, że mamy do czynienia z cyklicznym spowolnieniem. W takich warunkach hipotetyczna strategia zakłada nadal trzymanie bezpiecznych aktywów (QUERCUS Ochrony Kapitału) w oczekiwaniu na sygnały poprawy koniunktury.

Rys. Dotychczasowe hipotetyczne wyniki strategii