Paliwo pochodzące z silnego niedowartościowania tureckich akcji uległo wyczerpaniu. Nadal nie są one jednak drogie, ani w porównaniu z innymi rynkami wschodzącymi, ani tym bardziej z rynkami dojrzałymi.

Zapraszamy do zapisania się na NEWSLETTER

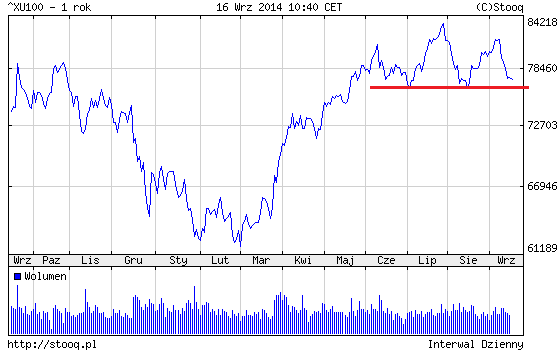

Tureckie akcje, które okazały się hitem inwestycyjnym pierwszej połowy tego roku, w ostatnich miesiącach dostały pewnej zadyszki. Indeks BIST 100 ustabilizował się w okolicy 80 tys. pkt. Fani analizy technicznej w owej stabilizacji dopatrywać się mogą zapewne złowieszczej formacji „głowy z ramionami”, potencjalnie grożącej zmianą trendu na spadkowy. Po pierwsze jednak na razie zgodnie z książkowymi regułami formacja ta jeszcze nie jest w pełni ukształtowana (potrzebne byłoby do tego przebicie linii łączącej ostatnie dwa dołki). A po drugie ze sprawdzalnością technicznych formacji różnie bywa.

Rys. 1. Indeks BIST 100

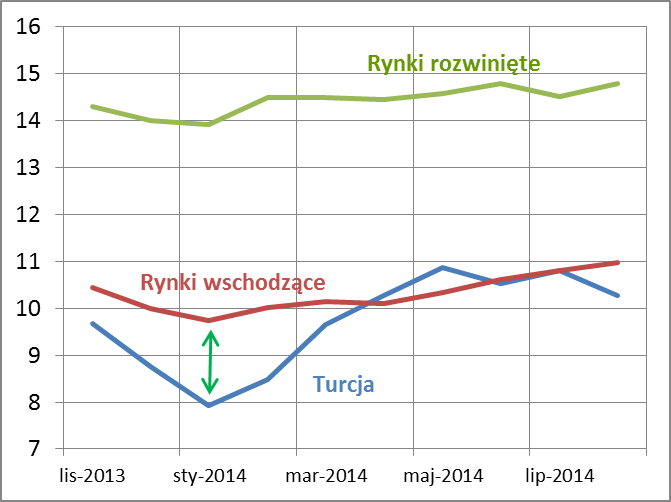

Przyjrzenie się wycenom tureckich akcji wskazuje na dwie kwestie. Po pierwsze są one wyraźnie wyższe niż w dołku z I kwartału, kiedy w Stambule mieliśmy do czynienia z wyjątkową „promocją” cenową. Wskaźnik ceny do prognozowanych zysków spółek z indeksu MSCI Turkey w ciągu siedmiu miesięcy od styczniowego dołka podniósł się o prawie 30 proc. (z 7,9 do 10,3 na koniec sierpnia). W tej sytuacji z pewnością trudno już mówić o okazyjnych wycenach.

Z drugiej strony dalekie od prawdy byłoby też stwierdzenie, że tureckie walory są drogie. Wskaźnik P/E jest nawet nieco poniżej poziomu dla rynków wschodzących jako całości (MSCI Emerging Markets – 11,0 na koniec sierpnia), który jak pokazuje historia jest trafnym punktem odniesienia. P/E dla tej grupy rynków jest z kolei co prawda także wyraźnie wyżej niż bywał na początku roku (poniżej 10,0), ale jednocześnie ciągle sporo poniżej P/E dla rynków rozwiniętych (14,8 na koniec sierpnia).

Rys. 2. Wskaźniki ceny do prognozowanych zysków spółek (P/E)

Źródło: MSCI

Reasumując, po okresie silnej zwyżki tureckie akcje dostały zadyszki. Ich wyceny, choć już nieokazyjne, nie są jednak wygórowane.