Tomasz Hońdo, CFA

Nadchodzące podwyżki stóp procentowych mogą wywrzeć presję na spadek wskaźników P/E w USA. Czynnik ten powinien jednak zostać zneutralizowany przez wzrost zysków spółek. To wnioski płynące z historii.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Przed tygodniem przyglądaliśmy się uważnie trendom na rynkach wschodzących. Tym razem spójrzmy na najważniejszy rynek rozwinięty, którego kondycja w dużym stopniu współdecyduje także o tendencjach na GPW: Wall Street.

Zastój notowań akcji w USA jest jednym z najbardziej wyrazistych zjawisk w światowych finansach w tym roku. Nawet w najlepszych chwilach indeks S&P 500 był zaledwie parę procent na plusie od początku roku, a na początku lipca te skromne zyski stopniały całkowicie. W tym momencie roku stopy zwrotu były wyraźnie wyższe w każdym z ostatnich trzech lat. Widać wyraźnie, że na Wall Street panuje pewna równowaga sił. S&P 500 niczym zaklęty tkwi w okolicy 2100 pkt. Przyjrzymy się bliżej czynnikom, które decydują o takim stanie rzeczy.

ZAGROŻENIA

Wysokie wyceny akcji

Największym problemem wydają się wygórowane wyceny akcji. To konsekwencja tego, że fala amerykańskiej hossy w ostatnich dwóch latach opierała się tylko częściowo na wzroście zysków korporacji. W jeszcze większym stopniu był to efekt wzrostu cen, jakie trzeba było płacić za te (rosnące) zyski. Od początku 2013 roku prognozowane przez analityków zyski firm urosły o ok. 13 proc., zaś S&P 500 – o ponad 40 proc. Lukę między tymi dwiema liczbami nieuchronnie wypełnić musiał wzrost wskaźnika cena/zysk (P/E). O ile przed falą hossy z 2013 r. za akcje z S&P 500 trzeba było płacić ok. 13-krotność zysków prognozowanych na kolejne 12 miesięcy, to teraz jest to ok. 16,5-krotność (kilka miesięcy była to nawet ponad 17-krotność).

Rys. 1. Zmiany S&P 500 i zysków od początku 2013 roku

Źródło: Qnews.pl na podst. Datastream

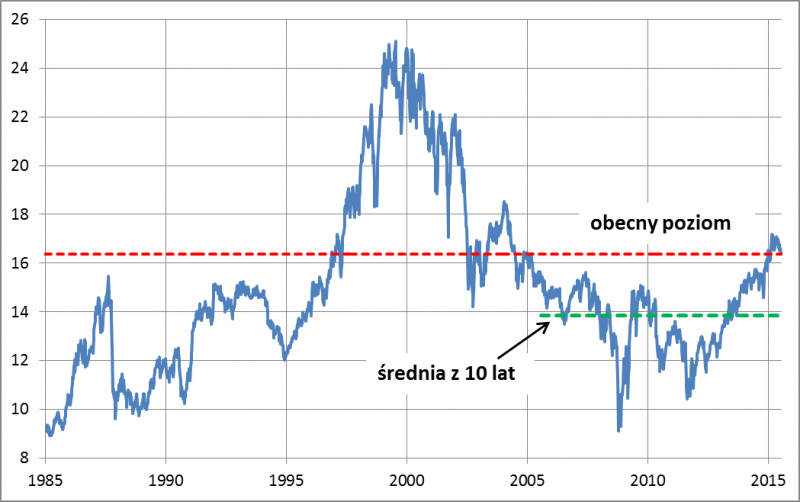

Historycznie wskaźnik P/E wyżej był wyłącznie w ostatnich latach tzw. bańki internetowej (1997-1999) oraz w pierwszych latach bezpośrednio po jej pęknięciu. Gdyby porównać obecną wartość S&P 500 z wartością wyliczoną na podstawie popularnej wśród analityków dziesięcioletniej średniej P/E, to okazałoby się, że indeks jest jakieś 20 proc. wyżej niż „powinien” być według tej normy.

Rys. 2. Wskaźnik ceny do prognozowanych zysków spółek z S&P 500

Podwyżki stóp procentowych na horyzoncie

Poziom wycen akcji zdaje się mieć pewien związek z polityką Fedu. Kiedy bank centralny prowadził ultra luźną politykę (QE), wskaźnik P/E maszerował w górę. Teraz, kiedy mamy za sobą QE, a przed nami podwyżki stóp procentowych, P/E nieprzypadkowo stanął w miejscu.

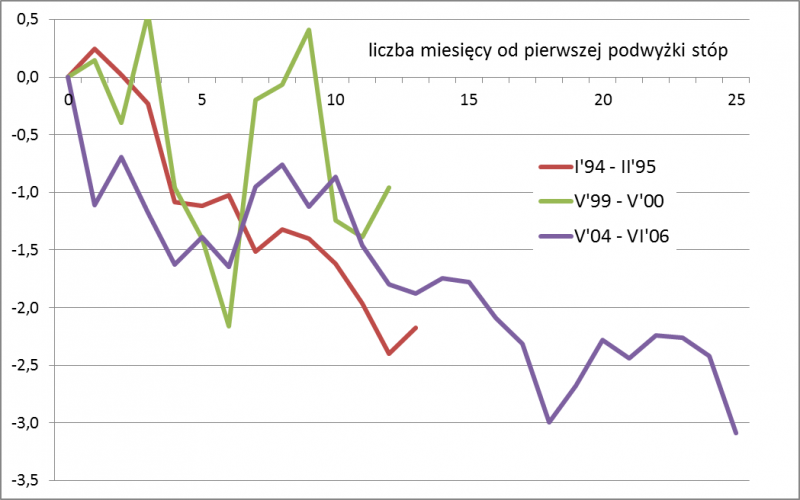

Z naszej analizy wynika, że w przeszłości w trakcie cykli podwyżek stóp wskaźnik za każdym razem był pod wyraźną presją. Spadał o 2-3 pkt., w zależności od skali i ilości podwyżek. Nie powinno to dziwić, bo wyższe stopy to wzrost atrakcyjności alternatywnych dla akcji instrumentów dłużnych.

Rys. 3. Zmiany wskaźnika P/E w trakcie ostatnich serii podwyżek stóp procentowych w USA (pkt.)

SZANSE

Poprawa kondycji gospodarki to prawdopodobnie szybki wzrost zysków

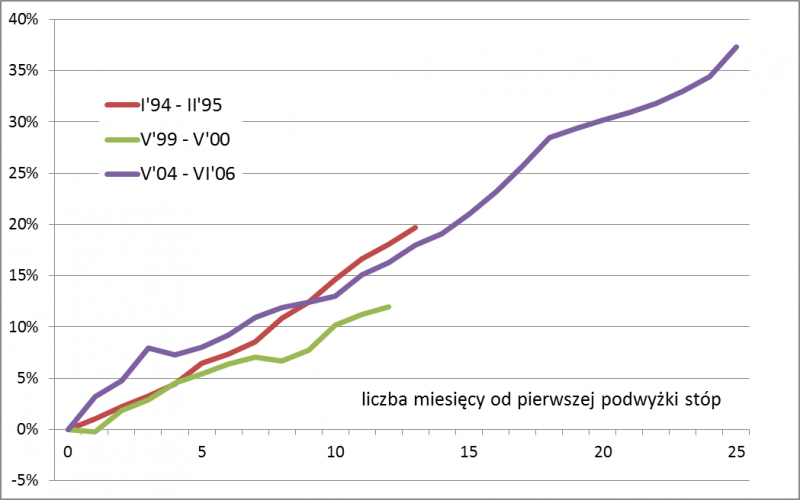

Zmiany wskaźnika P/E to jedno. O stopach zwrotu decyduje także to, co będzie się działo z zyskami korporacji. Na szczęście pod tym względem nasza analiza nie prowadzi do równie negatywnych wniosków, co w przypadku P/E. W przeszłości cykle podwyżek stóp nie powstrzymywały wzrostu zysków spółek (a przynajmniej nie od razu). Wręcz przeciwnie, w ich trakcie zyski rosły często wyjątkowo szybko.

Rys. 4. Zmiany zysków spółek z S&P 500 w trakcie ostatnich serii podwyżek stóp procentowych w USA

Jak pokazuje wykres, w trakcie pierwszych 12 miesięcy podwyżek stóp prognozowane zyski spółek rosły w dość spójnym tempie, powiększając się łącznie o 12-18 proc.

Dlaczego? Odpowiedź jest prosta i intuicyjna: podwyżki stóp były reakcją na wejście gospodarki w fazę ekspansji (i spadek bezrobocia), a w takich warunkach spółkom łatwo jest zwiększać zarobki.

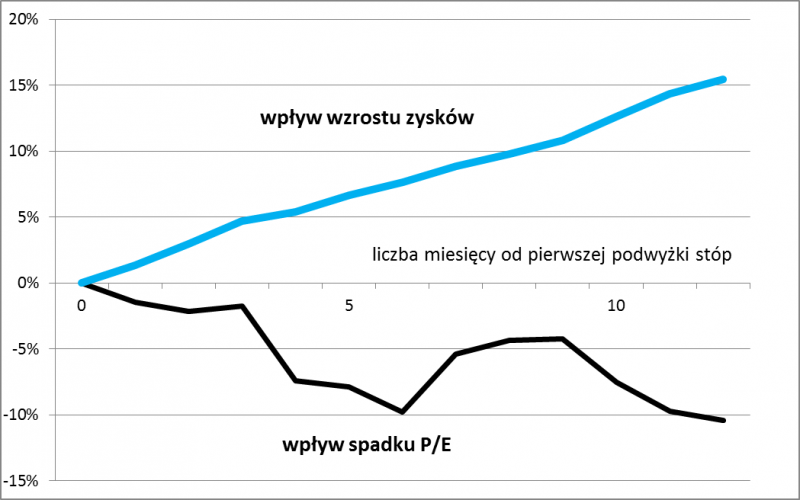

Połączenie oczekiwanego spadku P/E ze spodziewanym wzrostem zysków firm daje wizję znoszących się nawzajem sił, przy czym efekt wzrostu zysków powinien być nieco mocniejszy niż efekt spadku P/E.

Rys. 5. Jaki wpływ na zmiany S&P 500 mogą mieć zmiany zysków i P/E w trakcie podwyżek stóp proc. według historycznych średnich

Wnioski te są spójne z wynikami naszych wcześniejszych analiz, w których wskazywaliśmy, że podwyżki stóp nie oznaczały automatycznie bessy na Wall Street. Niedźwiedzie wkraczały na parkiet dopiero, gdy wielomiesięczne zaostrzanie polityki pieniężnej doprowadzało do nadmiernego schłodzenia koniunktury gospodarczej. Tezy te wypada zatem podtrzymać. Jednocześnie trzeba zwrócić uwagę, że nie wszędzie na świecie akcje są tak drogie jak w USA. Przykład rodzimych małych i średnich spółek pokazuje, że po ostatniej wyprzedaży wyceny są znów na zachęcających poziomach.

Skupy akcji pozostają lokomotywą hossy

Nie jest tajemnicą, że do hossy ostatnich lat przyczyniły się skupy akcji własnych w celu umorzenia (buybacks). Przy okazji narosło wokół nich wiele mitów. Niedawny raport J.P. Morgana przynosi w tym zakresie ciekawe informacje. Po pierwsze skala skupów nie przestaje się powiększać – jak na razie w tym roku bije rekordy. Od początku roku do końca czerwca firmy zatwierdziły buyback’i o wartości 388 mld USD, co jest liczbą większą niż w tym samym momencie każdego z ostatnich lat. Jeśli ta tendencja się utrzyma, to w skali całego roku pobity zostanie rekord z 2013 r. na poziomie 655 mld USD. Co ciekawe już teraz wielkość zapowiedzianych skupów jest większa niż w całym roku 2012.

Coraz większe strumienie gotówki generowane przez spółki, relatywnie zdrowe bilanse i chęć skorzystania przez spółki z niskich (jeszcze) stóp procentowych – to czynniki, które zdaniem J.P. Morgana decydują o popularności buyback’ów.

Jednocześnie analitycy obalają szereg mitów związanych z tego typu operacjami. Najważniejszy argument przeciwko buybackom mówi, że spółki przeznaczając pieniądze na skupy akcji zaniedbują inwestycje. Tymczasem wg banku wielkość skupów jest podobna do tej z 2007 roku (czyli sprzed kryzysu finansowego), podczas gdy w tym samym czasie zyski firm urosły o 50 proc., a inwestycje w majątek trwały powiększyły się o 43 proc.

O tym, że w obecnej sytuacji nie ma nic anormalnego, przekonywać też ma wskaźnik wypłat z zysku (payout ratio). Owszem, buyback’i są popularniejsze niż kiedyś, ale za to coraz mniej popularne są dywidendy. Jeśli skupy i dywidendy potraktować łącznie jako wypłaty dla akcjonariuszy, to okaże się, że wskaźnik wypłat jest zbieżny z historyczną średnią – argumentuje J.P. Morgan.

Kolejny mit mówi, że skupy akcji odbywają się kosztem stabilności finansowej. Z danych wynika jednak coś zupełnie innego – spółki są ciągle dużo ostrożniejsze niż przed kryzysem finansowym. Wskaźnik długów do aktywów jest o połowę niższy od historycznej średniej, zaś zasoby gotówki biją rekordy.

Reasumując, pojawienie się podwyżek stóp procentowych na horyzoncie komplikuje perspektywy amerykańskiego rynku akcji. Nie na tyle jednak, by już teraz należało oczekiwać negatywnego scenariusza.