Chcesz być na bieżąco? Zapisz się na NEWSLETTER

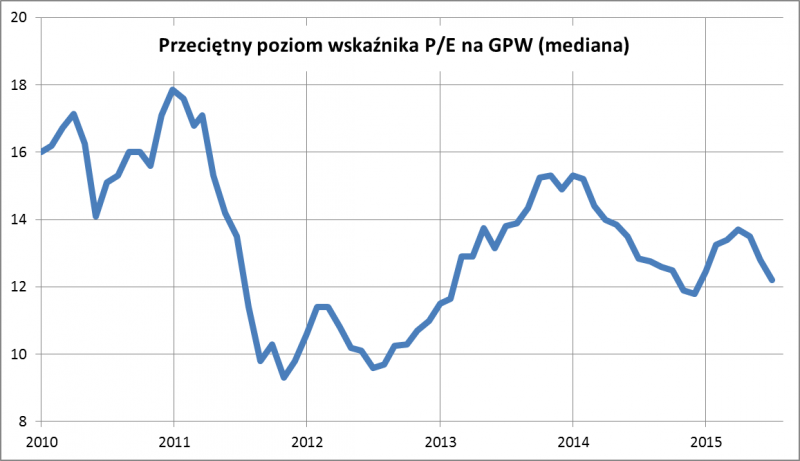

O ile w szczycie dobrych nastrojów (kwiecień-maj) statystyczna spółka na GPW wyceniana była na prawie 14-krotność zysków za cztery ostatnie kwartały, to teraz jest to niewiele ponad 12-krotność. Wyceny, mierzone medianą P/E dla wszystkich firm z warszawskiego parkietu, "zjechały" do poziomu najniższego od grudnia ub.r. (11,8 wg danych na koniec miesiąca). Niewiele brakuje do ustanowienia 2,5-rocznego minimum.

Wyceny są już relatywnie nisko w porównaniu ze szczytami koniunktury z ostatnich lat. Pytanie jednak czy jest już wystarczająco tanio? Największe okazje pojawiły się w II poł. 2011 r. i w lecie 2012 r., kiedy mediana P/E spadła poniżej granicy 10. Obecnie tak tanio jeszcze nie jest. Trzeba jednak zwrócić uwagę, że ówczesne niskie wyceny miały charakter kryzysowy i przez to wyjątkowy - związane były z obawami przed globalną recesją i rozpadem strefy euro.