Bądź na bieżąco! Zapisz się na NEWSLETTER

Tym razem kilka słów na temat inwestowania w nieruchomości mieszkaniowe. Ciekawych danych na temat zmian cen dostarcza najnowszy kwartalny raport Eurostatu. Urząd oblicza indeksy dla każdego kraju UE.

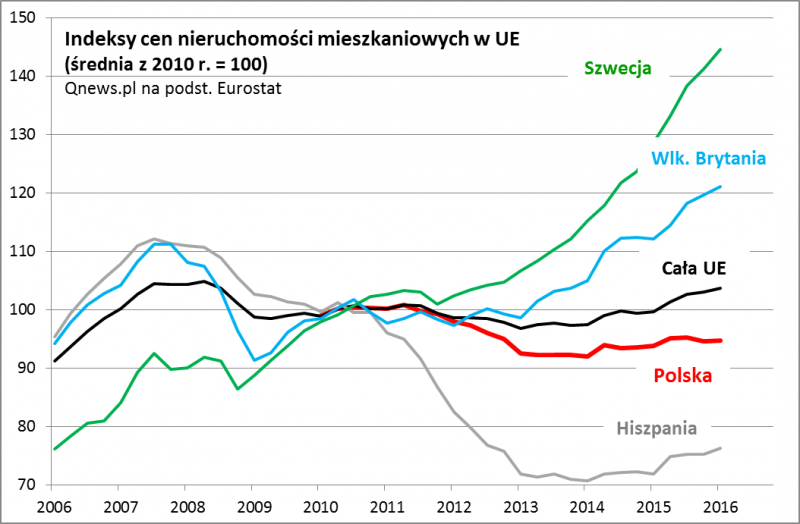

Jak widać Polska wypada w porównaniu z innymi krajami blado. Po spadku z lat 2011-2013 indeks powoli odrabia straty, ale w skali ostatnich pięciu lat jest mimo to ciągle ok. 5% na minusie. Obliczenia Eurostatu dla naszego kraju nie sięgają dalej niż do 2010 r., ale na podstawie innych danych można szacować, że ceny mieszkań spadły także w horyzoncie 10-letnim (co swoją drogą ładnie koreluje z cenami akcji - WIG także jest sporo poniżej historycznego rekordu z 2007 r.). Zachowanie cen w ostatnich dwóch latach sugeruje, że istnieje tylko niewielka nadwyżka popytu nad podażą. Niskie stopy procentowe i dużo lepszy niż kiedyś stosunek wielkości zarobków do cen mieszkań nie wywołały póki co większego ożywienia. Być może pewne znaczenie ma tu ciągle odziedziczony po czasach boomu problem kredytów frankowych.

Pocieszające jest to, że wcześniejszy spadek cen nieruchomości w Polsce i tak był stosunkowo łagodny w porównaniu z krajami takimi jak Hiszpania.

Niemniej stagnacja cen w ostatnich dwóch latach oznacza, że pozostajemy w tyle nie tylko w stosunku do całej UE, gdzie indeks jest już o krok od szczytu z 2008 roku, ale tym bardziej w porównaniu z liderami. Prawdziwą hossę przeżywają rynki nieruchomości m.in. w Wlk. Brytanii (choć są już sygnały, że perspektywa "Brexit" mocno ostudziła popyt - to zobaczymy dopiero w danych za III kwartał), a przede wszystkim w Skandynawii. W Szwecji ceny w ciągu dwóch lat poszły w górę o 25% (!), a w skali dziesięciu lat urosły o 90%. Zaważyły na tym nie tylko skrajnie niskie stopy procentowe, ale przede wszystkim niedobór podaży powstały na skutek m.in. urzędowej kontroli cen najmu, która wg ekspertów przez lata wymuszała nieatrakcyjne stopy zwrotu z czynszów i zniechęcała do budowy nowych nieruchomości. Tempo wzrostu cen w Szwecji rodzi obawy przed bańką spekulacyjną, zwłaszcza że popyt na nieruchomości napędzany jest szybkim wzrostem kredytów. Obawy te głośno podziela tamtejszy bank centralny (Riksbank). Wcale nie przeszkadza mu to jednak w prowadzeniu ultra luźnej polityki pieniężnej, na którą składają się ujemne stopy procentowe i skup obligacji (QE).

Na marginesie

Sytuacja w Szwecji jest podawana przez krytyków polityki banków centralnych jako klasyczny przykład tego, że koncentracja na walce z deflacją (jeśli chodzi o towary i usługi konsumpcyjne) prowadzi do efektów ubocznych w postaci narastania baniek spekulacyjnych na rynkach aktywów. A dlaczego banki mają taką obsesję na punkcie deflacji? Bo boją się książkowej spirali deflacyjnej (takiej jak w trakcie Wielkiego Kryzysu lat 30.), w której spadek cen produktów skłania firmy do ograniczania produkcji, co uderza w zatrudnienie i wynagrodzenia, co z kolei powoduje dalszy spadek cen. Tylko jak tu obecnie mówić o takiej niekorzystnej spirali, skoro ceny aktywów, takich jak nieruchomości czy obligacje skarbowe osiągają astronomiczne poziomy (tego w dobie Wielkiego Kryzysu nie było)?

Tak czy inaczej, nasze porównanie potwierdza tylko, że - podobnie jak na rynkach akcji - także w nieruchomościach trendy cenowe potrafią być mocno rozbieżne w poszczególnych krajach.